公務員や会社員は何故お金に弱いのか

公務員や会社員はお金に弱い

私は公務員として働いており資産運用もしていますが、公務員で資産運用に積極的に取り組んでおられる方はそれほど多くない、というのが印象です。

・給料が安定している

・ある程度までは年功序列によって給料は右肩上がり

・給料分だけで世間一般の普通の人生を送ることができる

公務員の給料体系がこのようになっているからですね。

そして、民間企業の多くは程度の差こそあれ似たような給料体系を取っている企業が多いということです。これならば、資産運用を積極的にする必要はないと考える方が非常に多いのですね。

そして、このような給料体系の問題だけではなく、公務員や会社員がお金に弱い理由があります。それは、「コスト意識の弱さ」です。

今回は公務員や会社員のコスト意識の弱さが、何故お金に弱いことに繋がるのかについて考えてみたいと思います。

消防組織で言えば

消防組織というのは、多くの自治体では自治体のひとつの部署という位置づけになります。

・総務部

・経理部

・企画部

・教育部

このような市役所の中にあるひとつの部署と同じということです。そのため、年間で使うことのできる予算というのが決まっています。

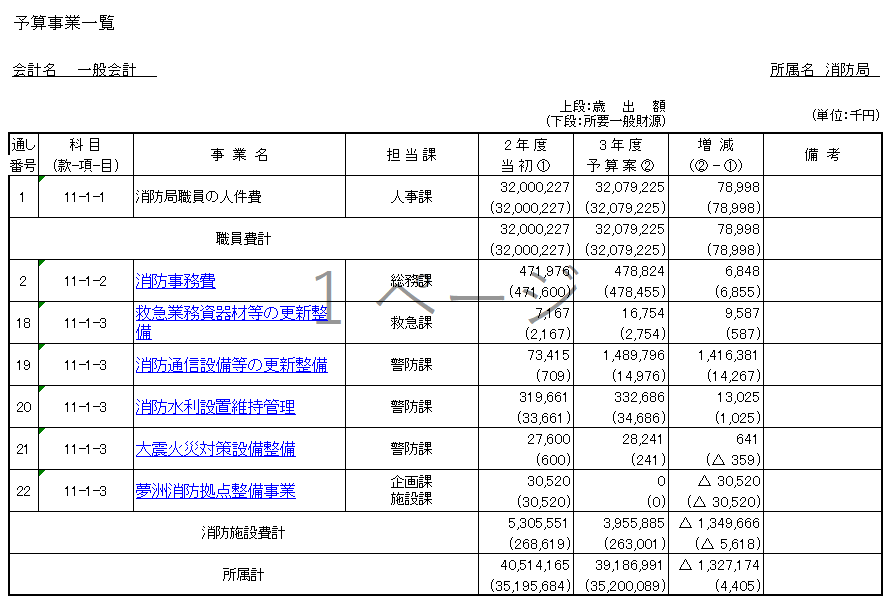

大阪市消防局の予算を見てみると合計は約405億円となっています。大阪市の予算が1兆8,419億円なので、消防予算が全体に占める割合は約2%です。この割合は全国の自治体でほぼ同じと言ってよい数字です。

どこの自治体も消防組織を抱えており、そこには少なくない割合の予算補正がされているということです。

さらに、予算の内訳を見てみると、最も多いのは人件費の320億円です。消防予算の80%は人件費として歳出されているということです。これも全国的にどの自治体も同じような割合と言ってよいですね。

・車両整備費

・通信機器整備費

・庁舎整備費用

・災害資器材購入費

このような目に見えてわかるような事柄に使われているのは予算の20%ほどで、予算の大部分はランニングコストに使われているということです。

民間営利企業も同様だが・・・

人件費のようなランニングコストが高いのは消防組織だけではなく、営利民間企業も同様です。

・建設業

・製造業

・情報通信業

人件費率は業種によって異なりますが、このような業種は人件費が高い傾向にあります。60~75%ほどですね。しかし、営利民間企業はこの人件費をコントロールすることができるということです。

・人員整理

・ボーナスカット

・手当の大幅な削減

業績が悪ければこのようなことをして人件費を削減することができるということです。赤字が出て予算規模を縮小する場合、割合の大きい箇所から手を付ける方が効果が大きいのは明らかです。

・予算に占める割合が5%の部分を徹底的に見直す

・予算に占める割合が80%の部分をザックリと見直す

この場合、どちらの方が費用対効果が高いかは明らかだということです。しかし、自治体組織というのはそれができないということです。

公務員や一部の民間営利企業では人件費は聖域化している

公務員や一部の民間営利企業では人件費については、目をつぶっているということがあります。特に公務員はその傾向が強いですね。

・手当のカット

・ボーナス支給率の低下

・退職金額の減少

公務員でもこのようなことはありますが、そのコストカットは非常に緩やかです。

・来月から手当が全額カットされる

・今期はボーナス支給無し

・退職金が半分になる

このようなことはまず起こらないということです。そして、どのような仕事内容であれ給料支給額は変わりません。

・休む暇なく忙しく働いて結果を出し続けた

・勤務中は昼寝とネットサーフィンで特に成果を上げなかった

このような仕事に対する取組み方が両極端な場合でも、年齢や勤続年数が同じなら支給される給料が大きく変わることがないということです。

そして、働かない職員をリストラすることなどはまずできません。

成果が出ないと理解しつつ雇い続けるしかないということです。これではコストに対して弱くなるのは当たり前と言ってよいですね。

こういったことから、公務員や一部の会社員は仕事に行きさえすれば給料が支給されるという環境に慣れ、お金に対して弱くなってしまうのですね。

YOHの考え

お金に対して強くなるにはお金に対してしっかりと向き合う必要があるということです。ずばり言ってしまえば、コストに対する弱さを認識しておく必要があるということです。

・年功序列で給料が右肩上がり

・出勤さえしていればクビになることはない

このような環境下に置かれていてはお金に対する意識が薄くなるのは当然と言ってよいですね。

そして、公務員として働いている私もこのような恩恵を多分に受けているため、偉そうなことは言えないということです。

人件費というのはどのような業種であれ高くなるのは当たり前ですが、消防組織の80%というのは非常に高い数字で、これが大幅に減ることはありません。

・明らかに能力不足の再任用職員を雇用し続ける

・赤字を出し続けても給料が減らない

80%という人件費にはこのような費用も多分に含まれているということです。

・65歳で定年退職して70歳まで再雇用として働く

・仕事はどのようにしてサボるか

公務員の組織では40代でこのようなことを考えている職員が少なからずいるということです。ここには資産運用でリスクを取るといった考えは浮かばないということです。

・ノーリスクで給料がもらえる

・頑張らなくても給料がもらえて人生を全うできる

このように考えてしまう仕組みが出来上がってしまっているのですね。私はいまでこそ資産運用をしていますが、きっかけがなければ、このようなノーリスク職員になっていたかもしれないということです。

そして、ノーリスク職員が絶対悪かと言えばそうではないですね。

それはそれぞれの考え方によるからです。お金の面でだけ考えれば、長期的な資産運用をしてれば、結果が出るのは何十年と先のことです。

・資産運用していて大きく資産を減らしてしまった

・株式投資にかけたお金は貯金しておけばよかった

このような未来も十分に考えられるということです。しかし、大きく資産を増やすためにはリスクを取ることは欠かせません。ノーリスク職員でいれば大きく資産を増やすことはできないと私は考えています。

ご覧いただきありがとうございました。

公務員や会社員が資産形成するには他人と違うことをする必要がありますね。

公務員や会社員世帯でお金が貯まらない世帯は少なくないですね。

公務員が資産運用をはじめてよかったことはこちらで記事にしています。