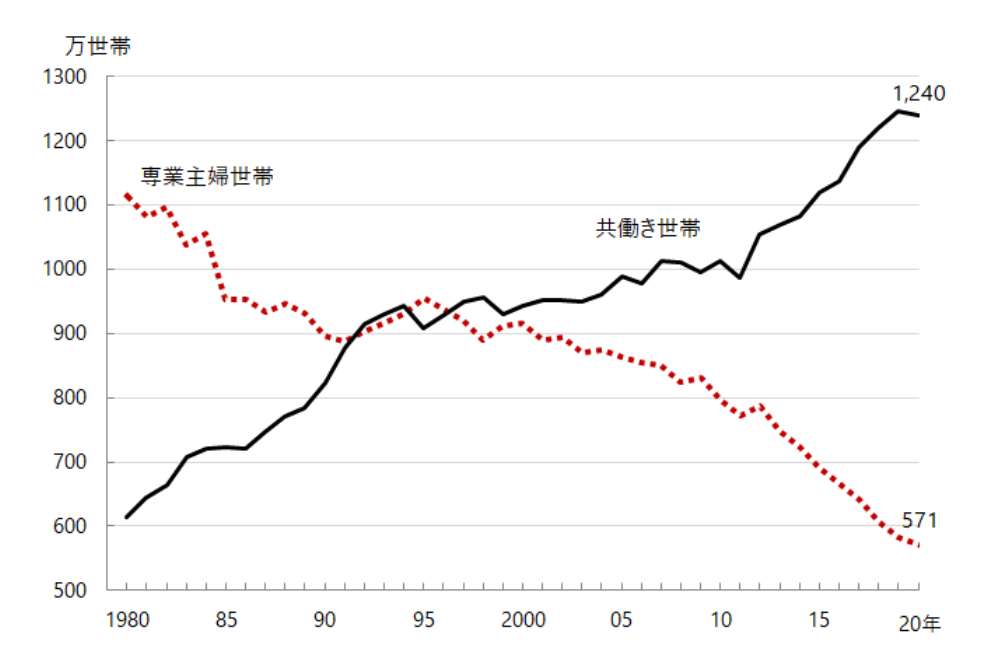

共働き世帯

ひと昔前までは、夫が仕事をして妻が専業主婦として家計をあずかる、というのが家計管理のスタンダードでした。

・夫が働いて新築一戸建マイホームを購入

・夫は定年退職して夫婦で年金受給

夫が定年退職まで働いて、妻は扶養に入り、夫婦で厚生年金を受給して、慎ましく余生を過ごす。このような人生設計を送ることは、年々難しくなっています。

1990年代を起点として、共働き世帯が専業主婦世帯を上回っています。

この共働きというのは、パートタイムジョブなどが含まれているので、お互いがフルタイムで働いているという世帯はここまで多くはないのでしょうが、それでも増加していることは間違いがないですね。

どちらかがパートタイムで働いている場合などは、その分を家計の足しにしたり、個人のお小遣いとしたりという管理方法で不満が出ることは無いのでしょうが、お互いがフルタイムで働いている場合、家計管理はやや複雑になります。

・合算すると生活費を上回る収入がある

・所得に大きな差がある

このような場合、家計管理方法をしっかりと決めておかないとお互いに不満を持つ可能性があるからです。そして、しっかりと世帯で家計管理をすることは、資産形成には欠かせません。

・世帯の家計管理について

・おすすめの家計管理方法

今回はこの2点について考えてみたいと思います。

世帯の家計管理

専業主婦世帯での家計管理は非常にシンプルです。夫の給料を共同、もしくはどちらか一方が管理して、毎月やりくりをする。収入が支出を上回っていれば、貯蓄や投資に資産を投下することができる。

家計管理で考えることは、誰がお金を管理するかということです。私の身近で言えば、専業主婦世帯で割合として多いのは、妻が管理しているパターンですね。

夫の給料を妻が管理して、夫は毎月決まったお小遣いでやりくりする。このようなパターンがモデルケースです。

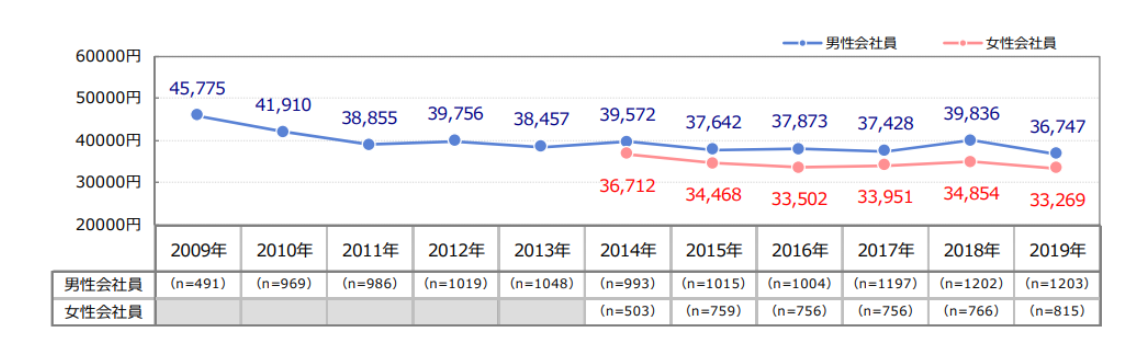

会社員のお小遣いは月に35,000円ほどがボリュームゾーンですね。1日に1,000円ほどを使うことができる、というのは一般的な会社員、公務員から考えても、実情に近いですね。

共働き世帯の家計管理

夫婦で家計管理している世帯でお金の管理の意見が分かれるのが、共働きの場合です。

・夫婦の給料を合算して共同管理

・夫婦の給料を合算してどちらかが管理(妻の場合が多い)

・生活費を折半して給料から出し合う

大きく分けると、この3つのパターンですね。どの家計管理にも長所と短所がありますが、大切なのは適切に家計管理が行えることです。年収や属性、こどもの状況が同じでも、世帯の考え方によって大きく異なるのが共働き世帯での家計管理です。

そんな中で私がおすすめするのは「生活費を折半して給料から出し合う」という方法です。

生活費を折半して給料から出し合う

私の家庭では、生活費を折半して給料から出し合うようにしています。毎月〇〇万円と決まった金額を家計管理の口座に入れて、家賃や食費、日用品費などを引き落とすようにしています。

・個人の支出は自分の口座から使う

・株式投資などの資産運用も個人で管理する

・支出でグレーなものがあれば相談する

このようにして家計管理をして概ね順調に資産形成ができています。お互いに生活費以外のお金の部分に関しては独立させている、ということです。

私自身、妻のお金の状況というのはほとんど把握していません。

・おおよその年収

・借金が無いこと

私が妻のお金に関して分かっていることはこの2点だけです。年収に関しては振れ幅があるので、毎年のことはわかりません。月々どのようにお金を使って、どのような資産運用をしているかは関与していません。要するに、何も分かっていないということですね。

共働きなら家計は折半がおすすめ

私は、世帯での資産形成においては、投資などの資産運用よりも家計管理の方が重要だと考えています。そして、お互いの給料を合算して管理することは、家計管理を難しいものにしてしまうとも考えています。

・年収の格差

・家事分担

・支出と浪費の境界線

・世帯年収とすることで浪費をしてしまう

お互いの給料を合算してしまうと、このようなデメリットがあるからですね。どちらか一方の年収が高いと、夫婦でのパワーバランスが崩壊してしまいます。

パワーバランスが崩壊してしまうと、家事、育児などの共同で行わざるを得ないタスクにおいても、軋轢を生んでしまいかねません。

また、収入が多く感じてしまうので、浪費癖がついてしまいます。夫婦で浪費癖がつくと資産形成の速度は非常に緩やかなものになってしまいます。

私の世帯では、月の支出を把握して、その分を折半で負担する。そうすることによって、お互い不満なく生活することができるのです。

YOHの考え

夫婦や親族であっても、踏み込んではいけない領域は多々あります。そのひとつがお金に関することだと、私は考えています。

・貯金額

・資産形成状況

このような情報は、完全にプライベートなものです。自分以外が知る必要はあまりありません。夫婦といえども、それを混ぜて考えてしまうと、資産形成は難しいものになってしまいます。

・妻の資産が予想よりも多いので、自分は浪費してもよいだろう

・妻の年収で十分暮らしていける

このような考えは自分の資産形成に悪い影響を及ぼしてしまうことが多々あるのですね。

世帯によって状況は変わりますが、重要なのは、世帯に合ったか家計管理をすることです。

・夫は妻に年収を知られたくない

・妻は夫の年収を知りたい

このような場合は、しっかりと話し合って、お互いが納得する答えを出す必要があります。私の世帯では、妻が別会計派で、私がそれに従った形ですが、非常によい選択だったと感じています。

私自身は体験談からこのような家計管理方法をおすすめしていますが、実際には世帯の状況によって最適な家計管理方法は異なります。

・生活費に困ることがない

・お互いがお金のことでもめることがない

・資産形成が順調に進む

家計管理で大切なことは、このような点を満たしておくことです。ずばり言ってしまえば、どのような管理方法であっても、この点を押さえることができるのであれば、問題ありません。

しかし、世帯に合わせた家計管理が出来なければ、資産形成は難しいものになってしまいます。お互いに意見を出し合って歩み寄ることが大切だと、私は考えています。

ご覧いただきありがとうございました。

家計管理で大切なのは家計簿ですね。よい家計簿の付け方というのは、月々の支出を見るよりも、全体的に貸借対照表(BS)で管理した方がよいですね。

夫婦での資産形成についてはこちらをご覧ください。資産運用はお互いの合意形成が何よりも大切です。そして、合意形成に必要なのは、感情よりも数字が大切です。

支出管理についてはこちらをご覧ください。支出を適切に管理するためには、目安を決めておくことが大切です。目安がなければ際限なく使ってしまう可能性があるからですね。