共済保険は初心者向けの保険

共済保険について

生命保険や医療保険、火災保険などに加入する際、複数の保険から自分に合ったものを選択する必要があります。その際に、選択肢になるのが共済保険です。

・都道府県民共済

・コープ共済

・農業協同組合(JA)

いろいろな種類の共済保険がありますが、共済保険は保険業法で「他の法律に特別の規定があるもの」に該当するため、保険業法の規制は受けないことになっています。民間保険会社は金融庁の監督を受けています。

そのため、厳密に言えば、民間保険と共済保険は比較対象ではないのですが、保険を掛ける利用者にとっては、大きな違いはありません。

そして、多くの方におすすめできるのが共済保険だと私は考えています。

・共済保険の特徴

・共済保険のメリット

・何故、初心者に共済保険がおすすめなのか

今回は共済保険についてこの3点を中心に触れてみたいと思います。

共済保険の特徴

共済にも様々なものがありますが、比較的人気があるのが、都道府県民共済です。共済組合は非営利なので保険料が安い、というのが人気の理由ですね。

・基本的に掛け捨てのみ

・掛金が安い

・保障は薄い

・掛金が一律

・個人に合わせてカスタマイズできない

共済保険の特徴はこの5つです。共済保険は保険の種類が決まっており、その中から自分に適したものを選ぶことしかできません。パッケージ型の保険しか販売していないのですね。

民間保険は自分に合わせて細かくカスタマイズできるのが大きな特徴です。ベースになる保険を選んだら、必要な保険を付け加えたり、手厚くすることができるのです。

掛金が一律

共済保険は年齢に関わらず、掛金が一律です。

そのため、多くの生命保険や医療保険で60歳を超えると、保障が薄くなることは知っておいてよいでしょう。

・若い時は割高

・高齢になると割安だが、保障は薄い

掛金が年齢に関わらず一律ということは、このような要素を含んでいるということです。

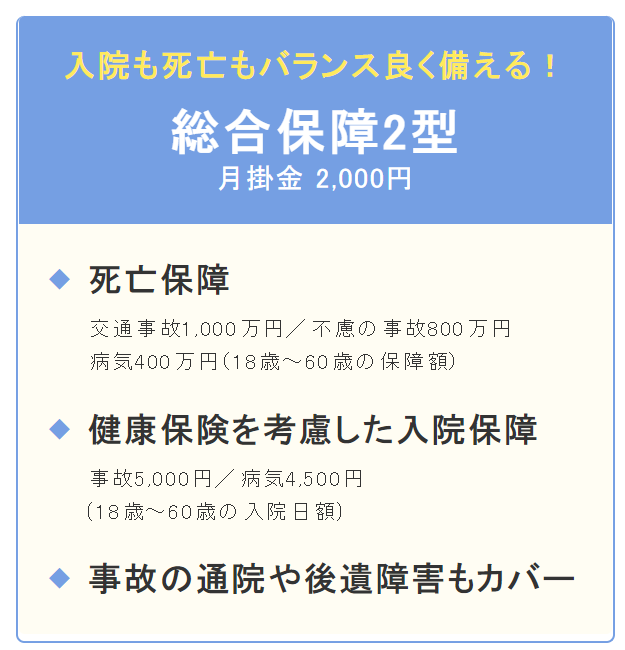

不慮の事故での死亡保障最高額が800万円では、心もとないと考える方は少なくないでしょう。

交通事故での死亡保障は1,000万円ですが、2022年の交通事故の死者数は約2400人です。年々減少していることからも、このケースでの保障を受けることは、非常に稀と言うことです。

共済保険最大のメリット

共済保険と民間保険、どちらにもメリットデメリットがありますが、共済保険最大のメリットは、余計なものが付帯しないということです。

・保険外交員の勧誘

・ダイレクトメール

・営業電話

民間保険の多くは保険加入件数を増やそうと、営業活動を行っています。そして、保険会社は余計な保険に加入させるスキームが確立されているのですね。

・不安を煽る

・数字のマジック

このような形で、保険会社にとって利益率の高い個人年金保険や外貨建て保険の加入を進めてきます。これを回避することが難しい、と考える方は少なくないのです。

その点、共済保険は非常にシンプルです。少ない保険商品の中から、自分に合ったものを選ぶ。それだけです。医療保険ならこれ、生命保険ならこれ、といった具合ですね。

共済保険は初心者向け

私は、共済保険は保険のみに入りたい、という初心者向けの保険だと考えています。

・自分の属性に合わせてカスタマイズできる

・カスタマイズして安い保険を選ぶことができる

・複雑な商品設計を理解できる

・保険会社の営業に流されない

このような方は、民間保険に加入した方がいいですね。自分にとって最適な保険を選んで作ることができるからです。

・パッケージされたものしかない

・保障が薄い

共済保険はこのような特徴があるからですね。家族の状況などによって、保障内容は手厚くしたいが、保険金額は抑えたい、という方は民間保険の方が優れています。

YOHの考え

私自身は生命保険、医療保険ともに加入していません。

・高額医療費制度

・一時負担金

このような制度とある程度の貯蓄があるからですね。

もし、貯蓄がなく、保険加入を考えた場合は民間保険の掛け捨て保険に加入します。

共済保険の保障内容は保険として薄く、中途半端だからですね。状況によりますが、死亡保障1,000~2,000万円の保険を選択します。

そして、火災保険は都道府県民共済に加入しています。

民間保険と比較して、保険内容がシンプルで保障内容が自分の属性と合致しているからですね。

・共済保険だからよい

・民間保険だからよい

・掛金が安いからよい

保険加入はこのような考えを持つのではなく、自分の属性に合った保険だけに加入することが大切です。

保険は掛ければ掛けるほどよいというものではありません。

その分掛金が高くなるからです。高い保険料を毎月支払っていては、蓄財のスピードは遅くなってしまいます。

人生の万が一に備えつつ、自分に適切な保険を選ぶことが大切なのです。

保険に関する考え方はこちらです。

生命保険加入で抑えておきたいポイントについてはこちらで記事にしています。

生命保険加入については、手厚くする必要があるのは妻ですね。その理由は遺族年金に関係しています。