住宅購入するなら中古物件を選択肢に入れる方がよい理由とは

会社員や公務員のライフプランニング

働きはじめて仕事が安定してくると、誰しもが考えるのが住宅購入です。

独身者の多くは賃貸物件に住んでおり、結婚や子の誕生といったライフプランの変わり目に住居を持つという選択肢が生まれます。

・世帯の人数が増えて賃貸物件では手狭

・仕事が安定してきており、長く働ける目途がついた

このような理由から住宅購入を考えます。公務員に限って言えば、30代前半で住宅購入される方が大変多いですね。

・大卒で自治体に就職

・20代後半で結婚

・30代前半でこどもが誕生

・翌年に住宅購入

この流れが公務員で最も多いライフプランニングです。世間一般の結婚年齢が年々上昇していますが、消防士に限って言えば、20代で結婚される方が非常に多い印象です。

3,500万円の新築一戸建購入のキャッシュアウト

会社員や公務員の多くは新築一戸建てを購入します。予算は3,000万円~4,000万円がボリュームゾーンですね。共働きの場合、5,000万円以上の住宅ローンを組むケースもあります。

・借入金3,500万円

・金利0.8%

・返済期間35年

・ボーナス返済無し

・返済合計額4,014万円

・月々返済額9.6万円

3,500万円の新築一戸建を購入した場合、月々の返済額は9.6万円になります。これを35年間続けることになるわけですね。30歳でこの住宅ローンを組んだ場合、65歳まで返済期間があるので、定年退職まで働くことは既定路線となります。

・固定資産税

・保険料

・修繕積立費

月々の住宅ローン返済額と合わせて、住宅にはこれらのランニングコストがかかります。これらは月々キャッシュアウトするわけではありませんが、月30,000円ほどは見ておく必要がありますね。

・3,500万円の住宅を購入(35年ローン)

・住宅ローン返済額は月々9.6万円

・住宅のランニングコストは月3万円

・月の支払いは12.6万円

・年間151.2万円

・総額5,292万円

3,500万円の住宅購入はこれだけのキャッシュアウトがあるということです。

・年収660万円

・手取り520万円

・住宅を差し引いた生活費370万円

3,500万円の住宅購入するということは、年間370万円で生活できるかということです。自分、妻、こども2人の4人で生活することはできますが、楽ではない。そのような金額ですね。

会社員や公務員は3,500万円の住宅購入が限界

借入額は年収の6倍。倍率こそ属性によって変わりますが、住宅ローンはこのようなことが言われます。

・年収400万円なら2,400万円の借入

・年収600万円なら3,600万円の借入

このような借入を考えますが、これは適正な金額ではなく、上限金額です。限度額いっぱいでここまでという目安です。しかし、多くの方は限度額近くまで借入をすることが多いですね。

・給料が安定している

・身分保障

・給料水準が高め

・給料は緩やかな右肩上がり

公務員であれば、このような理由から、限度額いっぱいまで借り入れても定年退職まで働けば返済することができるからですね。

住宅ローンというのは本当によくできた仕組みで、生かさず殺さずの絶妙なラインを付いてくるものだということです。会社員や公務員なら3,500万円というのが正にそのラインなのですね。

住宅購入は中古物件がおすすめ

会社員や公務員で住宅購入する際におすすめなのが中古物件です。

・築20~25年で上物価格が0円近くになる

・周囲の住環境を調べることができる

・安く購入することができる

・リフォームすれば内外装はきれいにすることができる

中古物件にはこのようなメリットがあるからですね。そして、一番大きいメリットは住宅ローン借入額を少なくすることができることです。

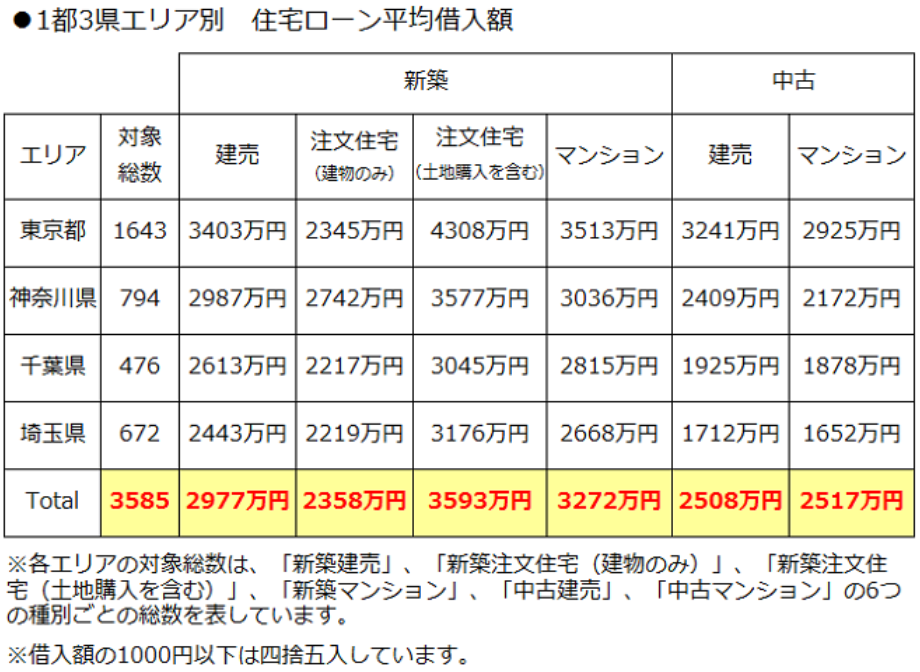

関東の1都3県で見てみると、新築一戸建の住宅ローン平均は3,500万円、中古戸建は2,500万円となっています。平均で1,000万円の違いがあるということですね。

中古戸建を購入して2,500万円を借り入れた場合、返済はずいぶん楽になりますね。

・借入金2,500万円

・金利0.8%

・返済期間35年

・ボーナス返済無し

・返済合計額2,868万円

・月々返済額6.9万円

ここにランニングコストを入れて年間キャッシュアウトを計算してみると以下のようになります。

・2,500万円の住宅を購入(35年ローン)

・住宅ローン返済額は月々6.9万円

・住宅のランニングコストは月3万円

・月の支払いは9.9万円

・年間118.8万円

・総額4,158万円

2,500万円の住宅購入はこれだけのキャッシュアウトがあるということです。

・年収660万円

・手取り520万円

・住宅ローンを差し引いた生活費400万円

年間400万円なら、4人世帯でも慎ましく生活していれば、生活費がカツカツになるということはないですね。1,000万円の差が非常に大きな差となるということですね。

YOHの考え

私は賃貸住宅に住んでいますが、住宅購入はしてもよいと考えています。

購入するなら、YOH3姉妹がいるのことを考えて一戸建てを選択します。

そして、住宅価格は2,000万円付近と考えています。

上でシミュレーションした金額よりもさらに保守的な金額ですね。

2,000万円を全額住宅ローンで借りたなら、月々返済額は5.5万円、ランニングコストを入れても8.5万円、年間のキャッシュアウトは102万円におさまります。

このあたりが公務員の住宅購入の適正金額であると私は考えています。

・きれいな外観

・広いリビング

・最新設備

新築一戸建のこのようなメリットに憧れはありますが、金額と価値を考えた場合、釣り合わないと感じてしまうのです。(ここは人によって意見がわかれるところですね。)

住宅購入で考えるべきことは、何を一番に考えるかということです。

・周りが新築一戸建を購入している

・住宅価格は3,500万円が一般的

・親が新築一戸建を購入して欲しいと言っている

このような理由から住宅購入をすることは、私はおすすめしません。

会社員や公務員にとって、住宅購入は失敗してしまうと、金銭的に取り返すことが極めて難しくなってしまいます。しっかりと、お金と感情について、家族とすり合わせを行うことが必要です。

ご覧いただきありがとうございました。

住宅はセーフティーネットにもなります。

金利の考え方はこちらで記事にしています。

住宅ローンの適正額についてはこちらで記事にしています。