【今から20年後】氷河期世代の老後生活は苦しいものになる

氷河期世代

今の40歳代~50歳代は氷河期世代と言われています。氷河期世代とは、日本のバブルが崩壊して新規の学卒採用が他の年代と比較して厳しかった時代を過ごした世代のことです。

内閣官房就職氷河期世代支援推進室の調査によると、この氷河期世代の人数は1,700万人おり、正規雇用労働者として働いているのは約930万人となっています。

氷河期世代の全ての人が正規雇用労働者として働くことを望んでいるわけではないでしょうが、約30%が正規雇用労働者として働いておらず、そのうちの何割かは非正規雇用であったり、働いていなかったりしているということです。

この氷河期世代というのは労働収入を得ることに対して非常に不遇な世代と言われています。

新卒で就職活動に苦戦して、思うような労働条件で働くことが難しかったことがその理由として挙げられます。

・低賃金

・長時間労働

このような労働条件で働かざるを得なかったというケースが往々にしてあったということです。

そして、この氷河期世代というのは高齢者になった老後生活においても金銭的に苦労を強いられることになるというのが私の考えです。

・氷河期世代が迎える老後の状況

・金銭的に苦労しないために氷河期世代がするべきこと

今回は氷河期世代の老後についてこの2点を中心に触れてみたいと思います。

氷河期世代が迎える老後の状況

氷河期世代が迎える老後の状況というのは、現在や過去の世代が迎えるものとは全く違ったものになる、というのが私の考えです。

・定年退職までコツコツと働いて貯金をする

・多額の退職金を受け取る

・60歳からは再雇用やアルバイトで気楽に働く

・65歳からは年金受給と退職金、貯蓄の取り崩して悠々と生活する

ひと昔前の世代にとって、スタンダードな老後生活というのはこのような形ですね。

現在はやや崩れており、「65歳からは年金受給と退職金の取り崩して悠々と生活する」というのが70歳前後になってはいますが、概ねこのような形であるということです。

この典型的な老後生活の土台となっているのは、厚生年金です。

厚生年金は現役時に払い込んだ保険料と加入月数によって受け取ることができる金額が決まり、平均的な年収であれば、65歳から月15万円ほどを受給することができます。

この厚生年金の最も大きな特徴は「終身年金」であることです。

自分自身が死ぬまで受給することができ、厚生年金支給額の範囲で生活をすることができていれば、死ぬまでお金の心配はしなくてよいことになります。

しかし、厚生年金の実質的な支給額は年々減少傾向にあります。

その理由は、厚生年金の所得代替率が低下していることが大きな要因です。

所得代替率とは、現役世代の収入の何パーセントを年金受給できるかという指標です。

・現役世代の平均手取月収 30万円

・年金受給額 18万円/月

この場合の所得代替率は60%になります。

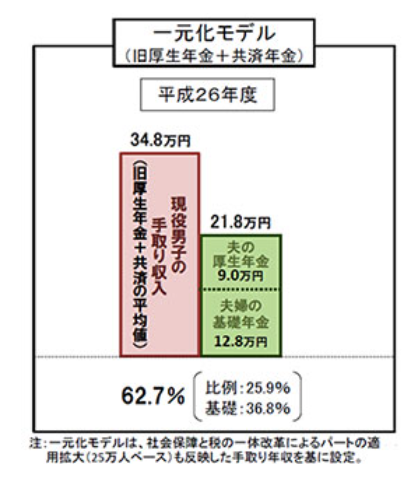

厚生労働省が平成26年に出しているモデルケースでは厚生年金の所得代替率は62.7%となっています。

・現役世代の平均手取月収 34.8万円

・年金受給額 21.8万円

このように考えて所得代替率が62.7%となっているということです。しかし、これには注意が必要です。

単身者世帯では妻の国民年金部分はもらうことができないので、専業主婦世帯で満額納めた場合ということになります。

・基礎年金部分 6.4万円

・厚生年金部分 9万円

・合計 15.4万円

このような独身世帯の場合は所得代替率が44%になります。独身世帯であれば所得代替率は著しく下がるということです。そして、厚生労働省が出している62.7%の所得代替率は年々低下しています。

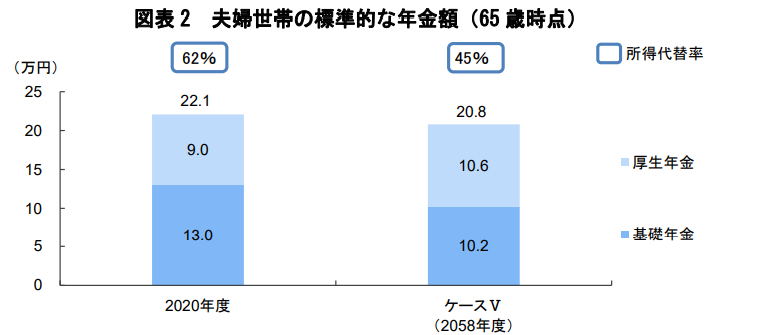

実際に厚生労働省は人口推移などから年金制度のモデルケースをシミュレーションしていますが、最もよい見通しでも所得代替率は将来的に51.9%になると予想しています。

所得代替率=受給額の減少ではない

年金受給を考える際に大切なことは、所得代替率の低下と年金受給額が同じではないということです。

現在の所得代替率60%で年金受給額が月20万円として、将来所得代替率が40%に低下したからといって、年金受給額も20%減って月16万円になるわけではないのですね。

将来の受給額がいくらになるかは、現役労働者世代の時の収入水準によって決められます。

・所得代替率 60%

・現役世代の平均手取月収 30万円

この場合の年金受給額は月18万円になります。そして、現役世代の平均手取月収が上がれば所得代替率が低下しても年金受給額はそれほど変わりません。

・所得代替率 45%

・現在世代の平均手取月収 40万円

この場合、年金受給額は所得代替率が60%の時と同様の月18万円になるということです。

このような図で見るとわかりやすいですね。しかし、手取月収がそのままで所得代替率が低下すれば年金受給額は所得代替率に比例して下がることになります。

・過去20年間を見ても賃金は上昇していない

・この先も増える見込みがない

そして、今の現役労働者世代ではこのように感じている方も少なくないですね。しかし、所得代替率が45%というのは、厚生労働省が行ったシミュレーションの下から2番目のケースに該当します。

・経済成長があまり進まない

・賃金もあまり上昇しない

・対物価運用利回りも低い

氷河期世代が老後を迎えるころに、このような状況になっていた場合、厚生年金受給額だけでは老後生活は成り立たなくなるということです。

YOHの考え

今回は氷河期世代が迎える老後について考えてみました。

私自身は現在40歳で氷河期世代に属しています。その氷河期世代として働いていて感じることは、「老後生活のためには自助努力が求められる」ということです。

・定年退職までコツコツと働いて貯金をする

・多額の退職金を受け取る

・60歳からは再雇用やアルバイトで気楽に働く

・65歳からは年金受給と退職金、貯蓄の取り崩して悠々と生活する

私が老後生活を迎える20年後にはこのような人生設計はまず成り立たなくなっているということです。

その理由は、厚生年金だけで老後生活を送ることができないと考えているからですね。

今から20年後には厚生年金の所得代替率は今とは比較にならないほど低下しており、平均的な年収であれば、月10~12万円ほどの受給金額になっていると私は考えています。

月10~12万円というのは慎ましく生活をしていくことでもギリギリの金額で、とてもではないですが、悠々自適な老後生活を送ることができる金額ではありません。

そのため、働いている現役時に貯蓄などをしておく必要があるのでしょうが、それも難しいのが現在の状況です。

その貯蓄などをしておく理由が難しいのは「社会保険料の増加」です。

図表1-9-7 社会保障財源の推移(社会保険料・公費負担の対GDP比)|令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-|厚生労働省

この図からわかるとおり、社会保険料負担は年々増加し続けており、歯止めがかからない状況です。

そして、現時点においても具体的な社会保険料増加の議論は進んでいます。

・月1,000円ほどの子育て支援金

・年金加入年齢の5年間引き上げ

このようなことが議論されており、今後も社会保険料は増加していくということです。

その結果として、使うことができるお金が減り、貯蓄をすることができないということです。

このような状況に置かれている氷河期世代が老後生活のためにするべきことは、「自分自身で資産形成をしておく」ということです。

その自分自身で資産形成しておく方法についてあえて触れる必要はないでしょう。

自分自身で考えて行動し、実践していくことが氷河期世代には求めらると私は考えています。

ご覧いただきありがとうございました。

貯金と節約というのは資産形成において重要ですが、それだけでは不十分になってきているのが現在の日本です。そこからさらにリスクを取る必要があるということです。

老後を年金だけで乗り切ることができるかについては、こちらで記事にしています。

社会保険料増加の主な要因のひとつが少子高齢化ですね。このトレンドがすぐに解消されることはないと考えておく必要があります。