iDeCoとは

iDeCoは厚生労働省が管轄している個人型確定拠出年金の略称で、自分自身で年金の3階部分をつくる制度です。

・毎月掛金を拠出する

・投資信託などで運用する

・将来年金や一時金として受け取ることができる

ザックリと言えばこのような制度です。これだけであれば、個人で貯蓄をしたり株式投資をしたりするのと変わりないのですが、iDeCoの最も優れている点は各項目において税制優遇措置が取られていることです。

・毎月掛金を拠出する → 控除の対象となる(小規模事業共済の対象)

・投資信託などで運用する → 運用益が非課税(本来は20.315%かかる)

・将来年金や一時金として受け取ることができる → 退職控除や公的年金控除の対象

このように、拠出、運用、払い出しのお金が絡むようなところに税制優遇措置が取られており、普通に貯蓄や株式投資をするよりも、お得な制度であるということです。

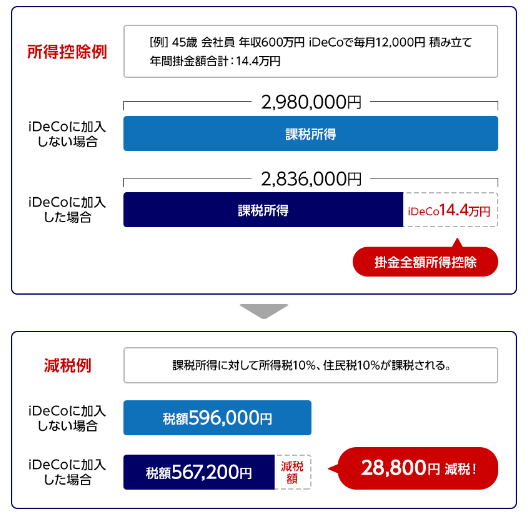

最も恩恵を受けている実感があるのが、この図のような小規模事業共済の所得控除による税制優遇措置ですね。

そして、2022年10月にiDeCoの改正が行われて、企業型DCに加入していた方のほとんどが加入できるようになりました。これによって、ほぼ全ての人がiDeCoを使うことができるようになったということです。

・iDeCo改正の経緯

・企業型DCとは

・改正のポイント

・改正に当たってiDeCo加入者がするべきこと

今回はこの4点について触れてみたいと思います。

iDeCo改正の経緯

iDeCoは年を重ねるごとに制度改正を行っていますが、2022年はすでに2つのポイントで改正が行われています。

・加入年齢が59歳から64歳に改正

・受取開始年齢の上限が75歳まで引き上げ(従来は60~70歳)

この2つの改正が行われています。そして、さらに10月に「企業型DCの会社員の加入要件の緩和」がされることになります。これにはiDeCo誕生の経緯が大きく関わっています。

iDeCo誕生の経緯は、2017年に個人型DCが形を変えたことからはじまります。DCとは「Defined Contribution Plan」の頭文字を取ったもので、「掛金建て年金」とも言われます。

DCの大きな特徴としては、この図のように拠出した掛金が個人ごとに明確に分けられて、その掛金や運用益の合計が年金額になるということです。国民年金や厚生年金は掛金が今の受給者への給付に使われる制度なので、自分自身で拠出した金額を受給するわけではありません。

その点で、DCと国民年金や厚生年金は異なっています。話を戻すと、iDeCo誕生の経緯は、2017年に個人型DCが形を変えたことからはじまります。元々の確定拠出型年金は大企業のみが行っていた企業型DCのみでした。

企業型DCとは

企業型DCとは、会社が出したお金を各自が管理運営する制度として扱われていたのですが、企業型DCを行うことができない中小企業や個人事業主との差を解消するために個人型DCが作られ、そこからさらに公務員や専業主婦が加入できるようになったのがiDeCoです。

このような経緯があることを考えると、iDeCoの掛金に差があるのは当然と言ってよいですね。

・個人事業主であれば収入が安定せず、国民年金のみなので、個人で多く掛金をかけることができる

・公務員であれば収入が安定しており、厚生年金加入なのでiDeCoの掛金は少なくてよい

このように属性によって差をつけることで不公平感を解消しているということです。そして、企業型DC加入者はこの点から見て、iDeCoに加入することが難しい立場にあったということです。

・企業型DCをするような企業は給料が安定している

・企業型DCをしているのであれば、さらに個人で拠出することは不公平感がある

このようなことがあったのですが、この10月からはその要件が大きく緩和されるということです。

改正のポイント

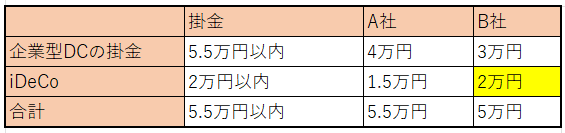

今回の改正ポイントの最も大きなポイントは企業型DCと個人の掛金を合わせて5.5万円以内で拠出できるようになったことです。

このような形で個人が掛金を拠出できるということです。企業型DCとiDeCoの合計は5.5万円以内ですが、それぞれに掛金の上限金額が決められているので、企業型DCの金額が多ければ5.5万円にならないこともありますね。そして、あと2つの注意点があります。

・掛金が毎月拠出であること(企業型DCが年間一括などでは加入できない)

・マッチング拠出をしていないこと

※マッチング拠出とは、企業型DCに上乗せして個人が拠出できる仕組みです。

この3点が2022年10月の改正ポイントだということです。マッチング拠出はiDeCoに極めて近い性質を持つので、言ってしまえば、今回の改正によって、誰でもiDeCoを使うことができるようになったいうことです。

YOHの考え

2022年10月のiDeCo改正で押さえておきたいのは、企業型DCに加入していた方でもiDeCoに加入しやすくなったということです。

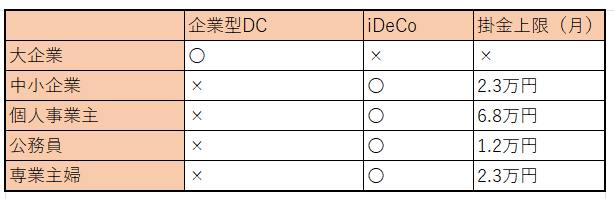

※必ずしもこの表の通りではなく、あくまでも分かりやすくするためのイメージです。大企業でも企業型DCをしていない、中小企業でも企業型DCを取り入れているケースは多々あります。

これまでは、このような状態であったのが、企業型DCを取り入れている企業であってもiDeCoを使うことができるようになったということです。

これは、制度改正としては非常によいですね。企業型DCは取り入れている企業は年々増加しています。

企業型DCを導入する企業が増加して加入者も増加しているというのは非常によいのでしょうが、裏を返せば、企業が退職金で老後の保障をできないということです。

そして、国としても制度改正で加入要件を緩和しているということは、老後は公的年金制度だけで生活していくことは難しいと考えているということです。

・企業が十分な退職金と企業年金出すことができる

・国が公的年金で老後の資金を準備することができる

このような状況であれば、iDeCoの加入要件を緩和する必要性はそれほどありません。iDeCoは拠出した掛金が個人ごとに明確に分けられて、その掛金や運用益の合計が年金額になるので、自分で積み立てたお金を老後に自分で使うことができます。

・自分の老後資金は自分自身で準備しておく必要がある

・そのために税制優遇措置をした制度を用意している

・ほぼ全ての人が加入することができるようにしている

iDeCoの改正は国からのこのようなメッセージだということです。私は公的年金制度が破綻するということは無いと考えていますが、年金だけで老後生活を送ることはできないと考えています。

そのためには、自分自身で老後生活のお金に対して目途をつけておく必要があるということです。その一番の方法はiDeCoだということです。

今回の制度改正によって、企業型DCがあるような会社員でもiDeCoを使えるということは、老後の危機感をさらに高めておく必要があるということです。

今後もiDeCoは制度改正をされていくことは間違いありません。おそらくは掛金の上限が上がっていくことになります。(公務員は2024年から掛金上限が月2万円になります。)

iDeCo加入者がするべきことは、制度改正されればできるだけ多くの金額をiDeCoに拠出することです。(もちろん、iDeCoは資金拘束のデメリットがあるので、余裕資金で行うことが前提です。)

現在60代の方は公的年金受給で生活が成り立つでしょうが、今から20年後~30年後に年金受給するような世代は、公的年金だけで老後生活を送るという人生設計はあまりにも楽観的で危ういと考えておいた方がよいですね。

老後になってまでお金に困らないようにするためには、自分自身の老後資金は自分で作る必要があると私は考えています。ご覧いただきありがとうございました。

2022年5月にiDeCoは加入開始年齢が引き上げられています。より加入者を増やしていくということですね。

iDeCoをしていれば老後資金問題は解決する、というのは間違いではありませんが、大きな前提条件を満たしておく必要があります。

iDeCoの最も悩ましい点は受取り方によって税制優遇措置を受けることができない可能性があるということです。その受取り方は個人によって異なります。私の最適な受取り方はこちらで記事にしています。