公務員や会社員の資産形成

公務員や会社員で一定の資産形成をするためには、投資と支出コントロール両方をすることが大切です。

どちらか一方でだけでも資産形成は可能ですが、効率は非常に悪いですね。

・給料+投資

・給料+支出コントロール

・給料+投資+支出コントロール

単純な足し算でどのパターンが資産形成の速度が速いかはわかります。そして、公務員や会社員の資産形成において投資と支出コントロールどちらが大切かと考えた場合、支出コントロールの方が重要です。

・やれば必ず成果が出る

・即効性がある

・元手を必要としない

・効率がよい

このような理由から、資産形成においては支出コントロールの重要性がわかります。しかし、先ほども述べたように、支出コントロールだけでは資産形成は不十分ということです。

・支出コントロールについて

・投資について

・支出コントロールと投資がセットである理由

今回は、この3点を中心に資産形成について考えてみたいと思います。

支出コントロール

公務員や会社員が資産形成する際に最初に取り組むことは支出コントロールです。もっと噛み砕いて言えば、生活費を下げる、ということです。

生活費を下げることは、非常にコストパフォーマンスが優れた資産形成方法です。月3万円(年間36万円)の生活費を削減することは、それほど難しいことではありません。

お金に意識を向けて生活していない世帯には、必ずと言ってよいほど生活の支出に無駄があるからですね。そして、月3万円(年間36万円)の支出を削減できたということは、株式投資で考えれば、1,000万円以上の価値があると言うことです。

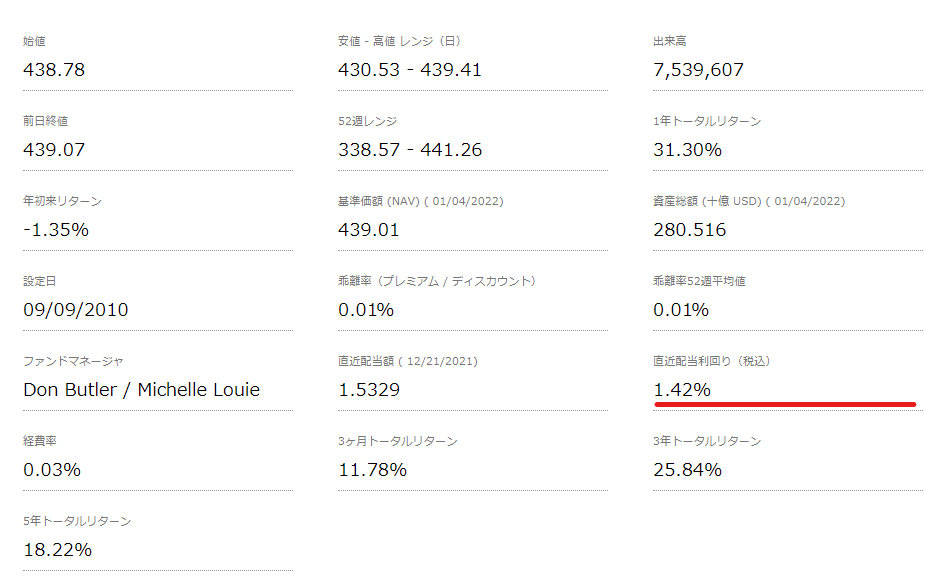

バンガードS&P500ETF(VOO)の配当利回りは1.42%です。

VOOを2,000万円以上保有していても、年間36万円のキャッシュフローには遠く及びません。税引後で年間36万円のキャッシュフローを得るには、3,000万円近くのVOOを保有する必要があるのですね。

公務員や会社員で3,000万円を貯めるには非常に長い時間がかかります。しかし、それと同程度の効果があるのが月3万円の支出コントロールということです。

支出コントロールには限界がある

資産形成においてパフォーマンスに優れている支出コントロールですが、支出コントロールには限界があります。環境によりますが、どんなに節約しても月10万円以下で生活することは非常に難しいということです。(実家暮らしなら十分可能です)

・年収90万円の生活

・食料を自給自足で月3万円の支出で暮らす

・家賃崩壊地域で月1万円のアパートで暮らす

このようなことは普通ではないから、話題性があるということです。私は結婚前に節約しながらひとり暮らしをしていましたが、それでも月平均で12万円は支出がありました。

実家暮らしで住居費、食費、光熱費がかからないのであれば月5万円以下で生活することは可能ですが、そういったことがなければ、月10万円以下で生活することは非常に難しいということです。

・生活の質

・QOL

・時間効率

このようなことを勘案した場合、支出コントロールには世帯によって限界があるということです。

・月12万円で生活しているところから月3万円支出を削減する

・月20万円で生活しているところから月10万円支出を削減する

こういったことは、非常に難しく、割に合わず続かないのですね。

投資は時間がかかるが限界がない

支出コントロールには限界がありますが、投資で資産を増やすことには、理論上限界がありません。

・資産5,000万円を年利2%で運用・・・年間100万円のキャッシュフロー

・資産1億円を年利2%で運用・・・年間200万円のキャッシュフロー

このように、資産を拡大させていけばいくほど、年間のキャッシュフローは増加していきます。資産保有額に上限がない以上、投資で得ることができるキャッシュフローにも限界がないということです。(実際に、公務員や会社員が給料のみで運用する場合は1億円~2億円が限界です)

デメリットとしては、資産増加させるのには時間がかかるということです。実際に、投資によるキャッシュフローの実感を得ることができるのは、リスク資産が1,000万円は必要です。

そして、公務員や会社員で資産1,000万円を作ることは簡単ではありません。膨大な時間をかけて種銭を作る必要があるということです。そうやって時間をかけて作った種銭でようやく月1万円~2万円のキャッシュフローを得ることができるということです。

YOHの考え

・支出コントロール

・投資

公務員や会社員が資産形成をするにはこの2つが欠かせません。そして、取り組む順番も支出コントロールが先だと私は考えています。

・50万円の株式投資で年間1万円の配当(利回り2%)

・株式投資の勉強をしているけど、成果に結びつかない

資産形成を投資からはじめてしまうとこのようなことになり、長く続かないことが少なからずあるということです。しかし、支出コントロールは違います。

・目に見えて成果がある

・特別なスキルが必要無い

支出コントロールにはこのような特徴があるからですね。資産形成で大切なことは長く続けることです。長く続けるためには、最初から効果を実感することが必要です。支出コントロールはそのとっかかりとなるのですね。

しかし、支出コントロールだけでは資産形成を十分に行うことはできません。支出コントロールには限界があるからですね。

・月の支出を5万円にする

・生活費を極限まで絞る

このようなことは非常に難しいということです。ある程度の地点で支出コントロールは限界を迎えます。そのため、限界のない投資を行う必要があるということです。

公務員や会社員が資産形成していくためには、給料だけでは不十分です。そして、給料と支出コントロールだけでも不十分です。給料と支出コントロール、そして投資の3つを組み合わせることによって、資産形成をすることができるのだと、私は考えています。

ご覧いただきありがとうございました。

公務員や会社員の資産形成についてはこちらで記事にしています。

投資と浪費に対する考え方はこちらで記事にしています。