個人金融資産が過去最高を記録

日本銀行が9月20日に発表した2023年4月から6月期の資金循環統計によると、家計の金融資産が前年同月と比較すると4.6%増加して、2,115兆円になったということです。

資金循環統計というのは、日本銀行の調査統計局が作成しており、日本における金融機関、法人、家計といった各部門の金融資産と負債などを預金や株式などといった金融商品ごとに記録した統計です。

・調査開始は1954年から

・四半期をひとつの期間として、四半期の3か月後に速報を公表

・6か月後に確報を公表

調査概要についてはこのようになっています。今回の家計の金融資産が2,115兆円を突破したというのは、2023年第2四半期の調査結果なので、速報ということになります。

そして、この家計の金融資産が2,115兆円というのは過去最高の金額で、はじめて2,100兆円を超えたことになります。

家計の金融資産が2,000兆円に到達したのが2021年12月末であることを考えると、1年6カ月の間に100兆円ほど増加したことになります。

私はこの資金循環統計については、速報、確報ともに毎回確認するようにしています。

周囲の資産状況を確認することによって、自身の資産状況を客観的に確認することができるからですね。

・2023年第2四半期の概要

・本当に個人金融資産は2,100兆円を超えているのか

今回は資金循環統計について、この2点を中心に触れてみたいと思います。

2023年第2四半期の概要

まず、2023年第2四半期の資金循環統計について確認していきます。

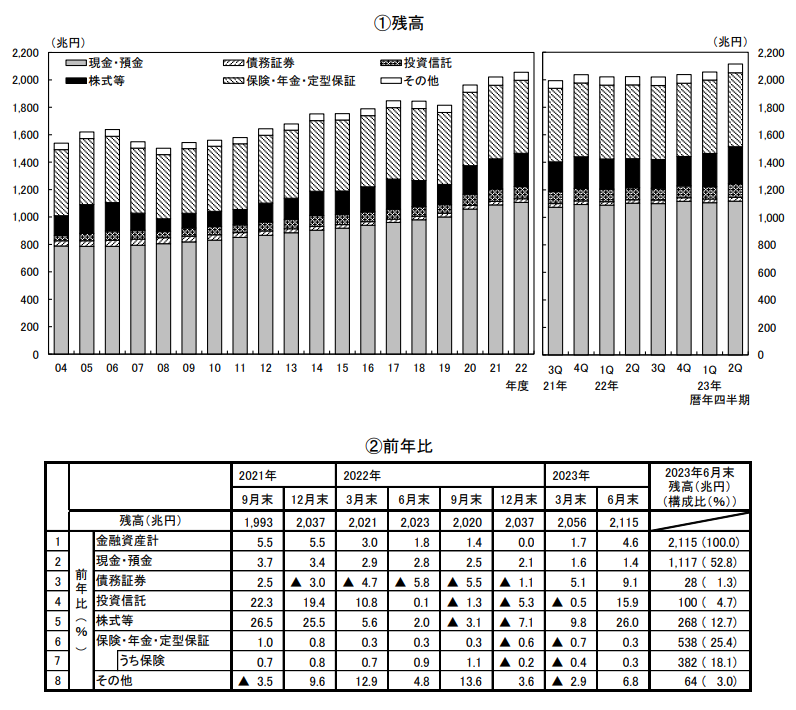

過去の残高状況と各金融資産の内訳はこのようになっています。

そして、2023年第2四半期の各金融資産の金額と増減については以下のようになります。

・現預金 1,117兆円(1.4%増加)

・債務証券 28兆円(9.1%増加)

・投資信託 100兆円(4.7%増加)

・株式等 268兆円(26%増加)

・保険、年金 538兆円(0.3%増加)

・その他 64兆円(6.8%増加)

このようになっており、全ての金融資産が前年同月と比較して上昇していることがわかります。

特に増加が顕著なのが株式等ですね。前年同月と比較すると、26%増加しているというのは異常といってもよい増加具合です。

しかし、この株式等が26%増加しているのは、預金が株式投資にシフトしているのかと言えばそうではないですね。

・日本企業の業績が上向き

・株価が上昇

このような要因によって、株式の残高が増加してことが主な要因であるということです。

日経平均株価を確認してみると、2022年6月末に26,000円ほどだった日経平均株価は2023年6月末時点で33,000円を超えています。

割合にして26.9%増加していることになります。個人金融資産の株式等が大きく増加している要因はこの日経平均株価の増進が大きく影響しているということです。

本当に個人金融資産は2,100兆円を超えているのか

個人金融資産の保有額は過去20年間を確認すると、きれいな右肩上がりに増加しています。

このグラフを見てわかるとおり、特定の金融資産がだけ顕著に増加しているということはないですね。

各金融資産が増加していった結果として、個人金融資産保有額が2,100兆円を超えたという印象です。

しかし、家計における個人金融資産保有額が2,100兆円を超えたとなると、日本の人口を考えると、一人あたりが1,700万円近くを保有していることになります。

これは、実際の資産形成状況とかなり異なった印象を受けますね。この原因として挙げられるのが、資金循環統計の金融資産の捉え方です。

金融循環統計における家計の金融資産において使用しているデータを確認すると、割り引いて考えなくてはならない資産が含まれているということです。

それは、その他の項目に該当する金融商品です。

・預け金

・未収、未払金

・貸出金

その他の項目には、このような個人が金融資産と認識しないものが含まれています。

これは、この調査が純粋な個人の金融資産保有状況だけではなく、個人事業主の事業資金も含まれていることから生じているということです。

そして、「保険・年金・定形保障」の項目にも一般的に個人の金融資産として認識しないものが含まれています。

・非生命保険準備金

・成形保険受給権

・年金保険受給権

このようなものが個人の金融資産として含まれているということです。

これらを除いて家計の金融資産保有額を考えると、2,155兆円というのは、多すぎるということです。

・保険、年金 538兆円

・その他 64兆円

これらのうち、どの程度、個人が一般的に金融資産として認識しないものが含まれているかを読み解くことはできませんが、半分の300兆円ほどは引いて必要があると私は考えています。

そのため、実際の個人金融資産額というのは、1,800兆円ほどであるということです。

YOHの考え

今回は日本銀行が公表している2023年第2四半期の資金循環統計の調査結果で個人金融資産残高が2,155兆円になっていることについて触れてみました。

しかし、実際のところ個人金融資産残高は1,800兆円ほどであるというのが私の印象です。

その理由は、一般的に個人の金融資産としてカウントしない項目が300兆円分ほど含まれているからですね。

・預け金

・年金保険受給権

このような項目は除いて計算する必要があるということです。

しかし、それを差し引いても個人金融資産残高は増加し続けています。

2023年第1四半期の個人金融資産残高が2,056兆円であったことを考えると、3カ月で60兆円ほど増加しているということです。

しかし、その60兆円の増加要因については、日経平均株価の上昇の影響が非常に大きいということです。

・個人金融資産残高の株式等 268兆円(26%増加)

・日経平均株価 26,000円から33,000円に上昇(26.9%増加)

このようなことから考えると、個人金融資産残高の株式等の上昇要因は明らかだということです。

感覚的に言っても、株式等の資産クラスを保有していれば、資産が大きく増加しているのを感じますね。

そして、個人金融資産残高は増加し続けています。

上のグラフからわかるとおり、2004年には1,500兆円ほどであったのが、20年間で600兆円以上増加していることがわかります。

そして、この個人金融資産残高は今後も増加し続けていくことが予想されています。

しかし、全世帯の個人金融資産残高が増加し続けていくのかと言えばそうではないというのが私の考えです。

資産形成に取り組んでいる世帯は着実に資産を増加させていく一方で、取り組んでいない世帯は資産保有状況が停滞してしまうということです。

そのため、日本全体では個人金融資産残高は増加しても、世帯による格差が広がっていくのではないかということです。

岸田総理はこの個人金融資産残高の現預金1,000兆円に目を付けており、このお金を何とか投資に向けようとしています。

私自身、その取り組み自体は評価に値することだとは思いますが、その取り組み自体は非常に難しいもので、簡単にはいかないということです。

・資産運用立国

・貯蓄から投資へ

このようなキャッチフレーズに見合うだけの取り組みを期待しています。

ご覧いただきありがとうございました。

金融資産保有額の参考となるのが野村総合研究所が公表している金融資産ピラミッドですね。その分析はこちらで記事にしています。

総務省統計局が公表している家計調査年報も個人金融資産残高を知るのに役立ちます。

個人金融資産を確実に5,000万円にする方法はこちらで記事にしています。