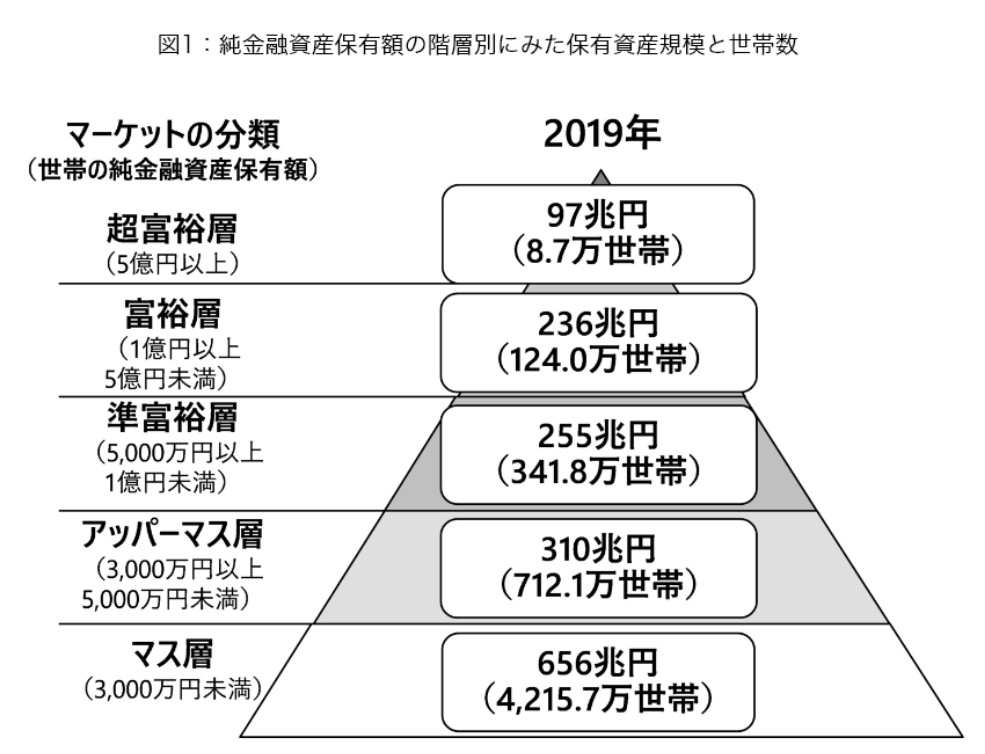

野村総研の金融資産保有額ピラミッド

世帯の金融資産保有額を階層別にまとめた図解として、非常に有名なのが、野村総合研究所が出している「純金融資産保有額の階層別にみた保有資産規模と世帯数」です。

このピラミッドは世帯の保有する金融資産の合計額から負債を差し引いた純金融資産額を基に、5つの階層に分類している図解です。

・国税庁統計年報書(国税庁)

・全国消費実態調査(総務省)

・人口動態調査(厚生労働省)

このような資料と野村総研が富裕層に行ったアンケート調査などを集計した統計データを基に作られています。世帯の金融資産保有状況を表す図解として、資産運用に取り組んでいる方であれば、多くの方が目にしたことがありますね。

・超富裕層(5億円以上) 0.2%

・富裕層(1億円以上5億円未満) 2.3%

・準富裕層(5,000万円以上1億円未満) 6.3%

・アッパーマス層(3,000万円以上5,000万円未満) 13.2%

・マス層(3,000万円未満) 78%

各階層の世帯数割合を確認するとこのようになっています。日本の総世帯は5401万世帯ですが、その約80%がマス層(純金融資産3,000万円未満)だということです。

そして、このようなピラミッドを見て気になるのが、自分がどの層に属しており、総世帯数から見れば上位何%であるかということです。しかし、自分がマス層に位置している場合、この図解ではそれがわかりません。

・純金融資産保有額 0円

・純金融資産保有額 2,500万円

この2つの世帯が同じ層にカテゴライズされているからですね。一般的な感覚から言えば、純金融資産保有額2,500万円と言えば、資産形成が順調な世帯と言ってよいですが、0円の世帯はそうではありません。

しかし、この野村総研のピラミッドで見れば、この2つの世帯はマス層ということになるのですね。ここには非常に違和感を感じます。ずばり言ってしまえば、マス層を2つに分けて考えた方がよいということです。

マス層を区切るとどのようになるのか

マス層を2つに分けるため、純金融資産保有額3,000万円以下のマス層を詳しく見ていくと、どのようになるのかを考えてみます。

総務省統計局の2021年家計調査報告書によると、二人以上世帯の平均貯蓄額は1,880万円、中央値は1,104万円となっています。(この貯蓄額とは貯金、有価証券、保険などを含めています)

このことから、世帯の純金融資産保有額が1,100万円ほどあれば、全世帯と比較しても上位50%に入っていると考えてよいですね。しかし、純金融資産保有額1,000万円以上の世帯が半分も存在する、というのは違和感がありますね。

純金融資産保有額1,000万円というのは、給与所得者であれば不可能な金額ではありませんが、そこに到達している世帯が半分もある、というのは考えにくいということです。

・節約

・貯蓄

このようなことをしていなければ、世帯で純金融資産保有額1,000万円に到達するというのは難しいからですね。そのため、純金融資産保有額が1,100万円あれば、中央に位置しているのではなく、もっと上位に属していると考えてよいということです。

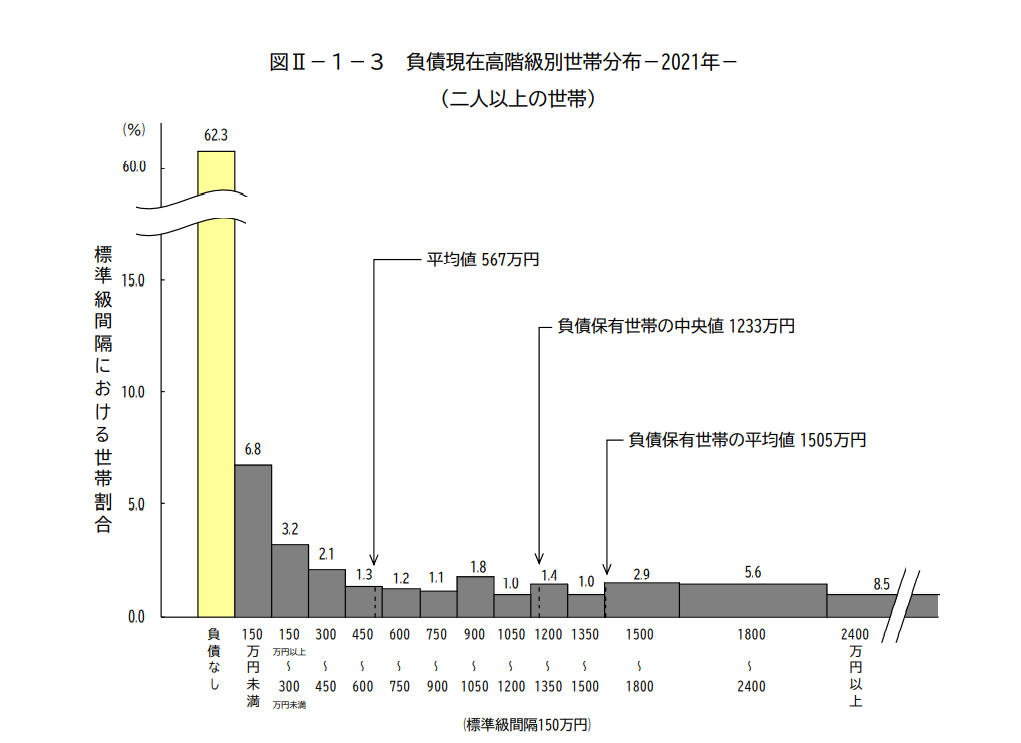

負債の状況

純金融資産保有額が1,100万円以上あれば、中央に位置しているのではなく、もっと上位に属している理由として考えられるのは、負債のある世帯が多いことにあります。

総務省統計局が出している2021年家計調査報告書(負債編)を確認すると、二人以上世帯で負債の平均値は567万円です。そして、負債保有世帯に限って見ると、平均値は1,505万円、中央値は1,233万円です。

・平均値 1,505万円

・中央値 1,233万円

マス層で限ってみれば、全体の平均値567万円で見るのではなく、負債保有世帯の平均であるこの数値で考える方がよいですね。

・負債の大部分は住宅ローン

・純金融資産保有額に余裕がある世帯の負債は一時的なもの

このようなことから、マス層の負債額が平均を押し上げていると考えることができるからですね。

貯蓄額と負債額を確認

ここでマス層の平均貯蓄額と平均負債額を確認すると以下のようになります。

・平均貯蓄額 1,880万円

・貯蓄額中央値 1,104万円

・平均負債額 1,505万円

・負債額中央値 1,233万円

ここで注目するのは中央値です。

・1,104万円(貯蓄額中央値) - 1,233万円(負債額中央値) = -129万円

実情を表すことに適している中央値で確認すると、二人以上世帯の貯蓄額から負債額を引けばマイナスになります。二人以上世帯の金融資産保有状況はマイナス129万円で中央に位置しているということです。

・貯蓄が全くない

・負債も無い

純金融資産保有額がマイナスで中央付近だと考えると、このような世帯は日本では平均以上に純金融資産を保有している世帯であるということです。

・貯蓄 0円

・消費者金融からの借金 50万円

もっと言ってしまえば、このような世帯であっても、平均以上の金融資産を保有している世帯と考えてよいということです。

YOHの考え

野村総研のピラミッドに違和感がある理由としては、マス層の区分けが広すぎることにあります。

・純金融資産保有額 2,500万円

・純金融資産保有額 -500万円

このような世帯を、ひとくくりにまとめているところにあるということです。実際には純金融資産保有額が2,500万円の世帯というのは、資産形成が順調にできている世帯です。一方で、純金融資産保有額がマイナスの世帯というのはそうではないですね。

そのため、マス層をさらに区分けすると以下のようになります。

マス層の4,200万世帯を2つに分けると、純金融資産保有額がマイナスの世帯が半分あるということです。

・超富裕層(5億円以上) 0.2%

・富裕層(1億円以上5億円未満) 2.3%

・準富裕層(5,000万円以上1億円未満) 6.3%

・アッパーマス層(3,000万円以上5,000万円未満) 13.2%

・上位マス層(0円以上3,000万円未満) 28%

・下位マス層(0円未満) 50%

ややザックリとしていますが、純金融資産保有額の世帯数をしっかりと区分けすると、このように考えてよいということです。

超富裕層からアッパーマス層までの合計が22%であることを考えると、純金融資産保有額1,000万円以上あるというのは、少なくとも上位40%に入るお金持ちであると考えてよいですね。

・貯金10万円

・借金無し

このような世帯は、暮らし向きこそ質素かもしれませんが、純金融資産保有額に関しては、中央よりも上だということです。

野村総研のピラミッドは資産形成において指標となる図解であることは間違いありません。しかし、純金融資産保有額3,000万円未満を一括りに表してしまうことは、80%の世帯をひとまとめにしているため分かりにくいということです。

資産形成をしている世帯にとって大きな目標となるのが、マス層からアッパーマス層に行くことです。しかし、純金融資産保有額3,000万円というのは途方もない金額です。

・資産形成をはじめた直後で純金融資産保有額が少ない

・資産形成をしているが、資産増加のスピードが遅い

このような世帯はマス層から抜け出せないことに焦りを感じてしまいます。しかし、純金融資産保有額がマイナスになっていない時点で、平均よりも上位に位置しているお金持ち世帯といってよいのですね。

20代や30代で純金融資産保有額がマイナスにならないようにしていれば、十分に資産形成ができている、というのが私の考えです。

ご覧いただきありがとうございました。

金融資産がある状態から株式投資することは理にかなっていますが、注意も必要です。

資産形成で最も難しいのは100万円を作ることですね。40代、50代になってもできない世帯というのは少なくないですね。

資産形成において年収は大切な要素ですが、絶対的なものでもありません。年収が高い=資産形成が早い、ということではないですね。