年金

年金は多くの労働者にとって老後生活の金銭的な柱となります。

・働かずともお金が入ってくる

・死ぬまでもらい続けることができる

年金にはこのような特徴があるからですね。

人間の身体というのはある年を過ぎると、年齢を重ねるごとに能力が低下していきます。

そのため、誰しもがいつまでも働くことができるというわけではありません。

そして、その働くことができなくなった後でもお金を得ることができるのが、現役労働者の時に準備をしていた年金だということです。

しかし、今の時代は年金についての不安が尽きることがないですね。

・30年後には年金を受給することはできない

・年金は払うだけ無駄

このように考えておられる方が一定数おられるということです。

確かに、年金制度というのは過去と比較すると加入者に不利な制度改正が進んでいますが、このような考え方というのは極端すぎる考え方だというのが私の印象です。

・年金受給できなくなる条件とは

・年金で抑えておきたい所得代替率について

今回はこの2点を中心に年金で抑えておきたいポイントについて触れてみたいと思います。

年金受給できなくなる条件

日本における年金制度は公的年金が2階、その上に個人年金や企業年金などがあり、3階建て構造になっています。

そして、公的年金は国民年金と厚生年金に分かれています。

・自営業者・・・掛金が少ない代わりに受給額も少ない国民年金

・会社員や公務員・・・掛金が高い代わりに受給額が多い厚生年金

・専業主婦・・・扶養内であれば、掛金を納めなくとも国民年金が受給できる

年金受給に関してはザックリとですがこのような認識でよいですね。

そして、年金制度は改正されてきており、今の労働者世代の中には年金受給自体できないと考えている方もおられます。しかし、私は将来年金がもらえなくなることは無いと考えています。

・現役労働者が年金を納めない

・誰も税金を納めなくなる

・積立金運用に大きく失敗して、積立金が枯渇する

この3つの条件が同時に満たされれば、年金財源が無くなり、年金は受給できなくなりますが、これは非常に可能性が低いと言ってよいからですね。

しかし、受給できる金額というのは時期や個人の状況によって大きく変化します。

同じ金額を納めていたとしても、受給できる金額は異なってくるということです。

その理由は、年金の受給率は所得代替率によって調整されているからですね。

所得代替率

所得代替率とは、現役世代の収入の何パーセントを年金受給できるかという指標です。

・現役世代の平均手取月収 30万円

・年金受給額 18万円/月

この場合の所得代替率は60%になるということです。

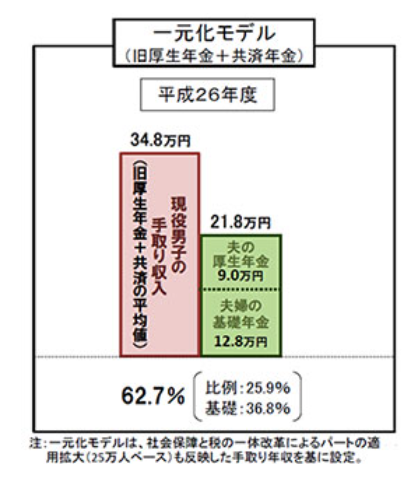

厚生労働省が平成26年に出しているモデルケースでは厚生年金の所得代替率は62.7%となっています。

・現役世代の平均手取月収 34.8万円

・年金受給額 21.8万円

このように考えて所得代替率が62.7%となっているということです。しかし、これには注意が必要です。

単身者世帯では妻の国民年金部分はもらうことができないので、専業主婦世帯で満額納めた場合ということになります。

・基礎年金部分 6.4万円

・厚生年金部分 9万円

・合計 15.4万円

このような独身世帯の場合は所得代替率が44%になります。独身世帯であれば所得代替率は著しく下がるということです。そして、厚生労働省が出している62.7%の所得代替率は年々低下しています。

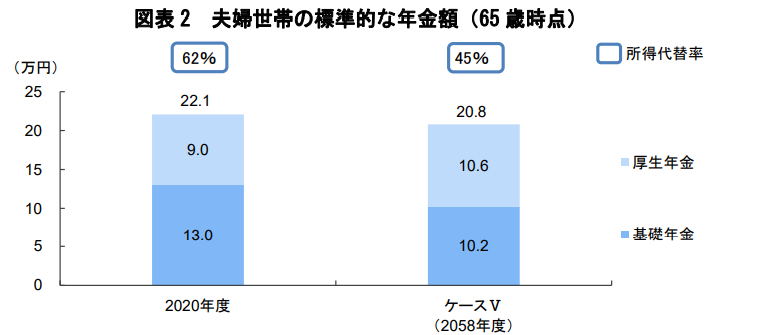

実際に厚生労働省は人口推移などから年金制度のモデルケースをシミュレーションしていますが、最もよい見通しでも所得代替率は将来的に51.9%になると予想しています。

所得代替率=受給額の減少ではない

年金受給を考える際に大切なことは、所得代替率の低下と年金受給額が同じではないということです。

現在の所得代替率60%で年金受給額が月20万円として、将来所得代替率が40%に低下したからといって、年金受給額も20%減って月16万円になるわけではないのですね。

将来の受給額がいくらになるかは、現役労働者世代の時の収入水準によって決められます。

・所得代替率 60%

・現役世代の平均手取月収 30万円

この場合の年金受給額は月18万円になります。そして、現役世代の平均手取月収が上がれば所得代替率が低下しても年金受給額はそれほど変わりません。

・所得代替率 45%

・現在世代の平均手取月収 40万円

この場合、年金受給額は所得代替率が60%の時と同様の月18万円になるということです。

このような図で見るとわかりやすいですね。しかし、手取月収がそのままで所得代替率が低下すれば年金受給額は所得代替率に比例して下がることになります。

・過去20年間を見ても賃金は上昇していない

・この先も増える見込みがない

そして、今の現役労働者世代ではこのように感じている方も少なくないですね。しかし、所得代替率が45%というのは、厚生労働省が行ったシミュレーションの下から2番目のケースに該当します。

・経済成長があまり進まない

・賃金もあまり上昇しない

・対物価運用利回りも低い

このような経済成長が弱いというケースを想定しているということです。このことは頭に入れておく必要があるということです。

YOHの考え

私は将来年金が受給できなくなるとは考えていませんが、今の受給状況よりも厳しいものになると考えてます。

実際に日本が今後どのように経済成長していくのかはわかりませんが、厚生労働省は最も悪いモデルケースでは、所得代替率は36%~38%になると考えています。

これは、非常に現実的な数字でだと私は感じています。

将来の年金受給額は現在の30~40%ほどの所得代替率になるということです。

そして、給料はそれほど伸びないとも考えています。実際に日本の給料は過去30年間を見ても増加していません。

図表1-8-2 平均給与(実質)の推移(1年を通じて勤務した給与所得者)|令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-|厚生労働省

過去30年間の日本の労働者の平均給与は400~450万円の間で推移しています。

現在の日本政府は少子化対策として、最低賃金を上昇させようと努力をしていますが、これが所得代替率にどの程度の効果があるかは未知数です。

日本政府のしていることがあまり効果がなく、所得代替率が40%になった場合の年金受給額は非常に厳しいものになることが考えられます。

・現役世代の平均手取月収 30万円

・年金受給額 12~14万円

モデルケース世帯(夫は会社員、妻は専業主婦)の場合、このぐらいと想定しておいた方がよいということですね。

夫婦で厚生年金に加入している共働き世帯でも世帯で18~20万円ほどになるということです。

モデルケース世帯の場合だと、貯蓄や資産が無いと厚生年金受給だけで生活することは非常に困難です。

しかし、現役労働者世代の時に貯蓄や資産を用意していれば、月に12~14万円を生涯に渡って受給できるというのは金銭的に大きな追い風となります。

・年金はもらえなくなる

・年金は納めても無駄

このようなことは無いと私は考えています。しかし、年金制度だけに老後生活を委ねることもできないとも考えています。

老後に金銭的に困らないためには、年金制度に過度な期待をすることなく、現役労働者世代の時に資産構築しておく必要があると私は考えています。

ご覧いただきありがとうございました。

年金の内部収益率についてはこちらで記事にしています。

年金の繰下げみなし制度についてはこちらで記事にしています。

年金のマクロ経済スライドについてはこちらで記事にしています。