SBI証券のクレカ積立が月10万円に引き上げ

2024年3月8日にSBI証券から、クレジットカード決済による投資信託積立サービスの上限金額が月10万円に引き上げられることが発表されました。

現在のクレカ積立の上限金額は月5万円なので、これがさらに5万円引き上げられることなります。

そして、このクレカ積立の上限金額の引き上げは楽天証券やマネックス証券などの大手ネット証券会社を中心に格証券会社でも発表されています。

この改正が行われた大きな要因として挙げられるのが、新NISAの積立投資枠の年間投資上限金額が年間120万円であることです。

新NISAの積立投資枠を月々同じ金額で積立投資して、年間上限金額まで使うケースであれば、月の積立金額は10万円となります。

その今回の引き上げはその金額に合わせてきたということですね。

このクレカ積立の上限金額が月10万円に引き上げられることはサービス利用者にとっては朗報ですが、本当に得をするのは誰なのかを考えた場合、ユーザーフレンドリーな改正だとは言い難いものだと私は考えています。

・クレカ積立上限金額引き上げの背景

・クレカ積立の上限額引き上げで本当に得をするのは誰か

今回はクレカ積立の上限金額が月10万円になったことについて、この2点を中心に触れてみたいと思います。

クレカ積立上限金額引き上げの背景

新NISAの利用方法として非常に人気のある投資手法がクレジットカード決済で投資信託を月々同じ金額積立投資をする「クレカ積立」です。

このクレカ積立には様々なメリットがありますが、一番のメリットとして挙げられるのが「積立金額に応じてポイントが付与される」ということです。

証券会社や利用するクレジットカード、選択する投資信託によってポイント付与率に差がありますが、年会費無料のクレジットカードであれば、概ね0.5%~1.1%に設定されています。

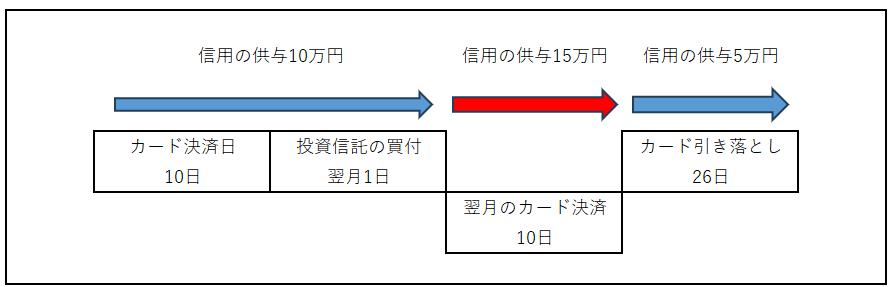

そして、現在のクレカ積立の上限金額は月5万円です。この上限金額を超えることは、内閣府令に抵触することになります。

現行は内閣府令によって、「信用の供与が十万円を超えることとならないこと」とされていることとクレジットカードの決済日と引き落とし日の関係で月5万円が上限となっています。

多くのクレジットカード積立のお金の動きはこのようになっており、積立投資の金額が引き落とされる前に、次回のクレジットカード決済が来てしまうため、信用の供与が10万円を超えることになります。

そのため、クレジットカード積立の上限金額が月5万円となっているということです。

しかし、2024年3月8日に金融商品取引業等による内閣府令が改正されたことにより、クレカ積立の月の上限金額が10万円まで可能となりました。

クレカ積立の上限額引き上げで本当に得をするのは誰か

このクレカ積立の上限額引き上げというのは、誰の要望によって行われたのかと考えると、ひとつは投資家、もうひとつは証券会社です。

そして、よりどちらの意見が強く反映されて早期実現されたのかを考えると、私は証券会社の要望が非常に強かったと考えています。

・クレカ積立の上限金額を月10万円に引き上げて利用額を増やして欲しい

・さらに投資をするお金を増やして欲しい

・提携するクレジットカードを作って欲しい

このような証券会社の思惑が強く反映された結果として、クレカ積立の上限金額が月10万円に引き上げられたのだということです。

もちろん、このクレカ積立の上限金額の引き上げは証券会社だけに旨みがあるものではありません。

・積立金額が増加することによって、獲得するポイントが増加する

このような恩恵を受けることができる投資家がいることも事実です。

しかし、クレカ積立で無理なく月10万円をすることができる投資家というのは非常に少数です。

多くの投資家にとってのボリュームゾーンは月3万円~5万円で、月10万円もの金額をクレカ積立に充てることは難しいということです。

しかし、クレカ積立の上限金額が月10万円になったことによって、無理をしてクレカ積立の設定金額を引き上げる投資家は必ず出てきます。

・無理をして月5万円以上のクレカ積立を設定する

・ポイントを多くもらうために少しでもクレカ積立の設定金額を引き上げる

このような投資というのは、主導権が自分ではなく証券会社にある投資になってしまっているということです。

YOHの考え

今回はクレカ積立の上限金額が月10万円になったは誰にとって得なのか、ということついて考えてみました。

クレカ積立の上限金額が月10万円になったことによって得をするのはユーザーである一部の投資家とサービスを提供する証券会社です。

そして、どちらがより得をするのかと考えると、それは証券会社であるというのが私の印象です。

証券会社というのは、営利企業であるため、利益を追求する必要があります。

・ただただ利用者だけに旨みがある

・証券会社が損をする可能性が高い

このようなサービスを提供することはないということです。それはクレカ積立の上限金額引き上げでも同様です。

もちろん、今回のクレカ積立の上限金額引き上げは証券会社だけが得をするものではありません。

しかし、クレカ積立の上限金額が引き上げられて本当に得をするのは一部の限られた投資家だけだということです。

・月10万円のクレカ積立を無理なく継続することができる

このような比較的資産形成が進んでおり、投資金額に余裕がある投資家であれば現在の上限金額5万円からさらに多くのポイント付与の恩恵を受けることができます。

しかし、多くの投資家はそこまでの金額をクレカ積立に使うことができず、月3万円~5万円が精一杯だということです。

そして、証券会社としては、そのようなユーザーにクレカ積立に使う金額を増やして欲しいと考えています。

今回のクレカ積立の上限金額引き上げについては、そのような証券会社の思惑が多分に含まれていることを考えておく必要があります。

資産形成において大切なことのひとつは「優良なサービスを適切に利用する」ということです。

・優良なサービスだからとりあえず利用する

・相場と比較して安いコストパフォーマンスに優れたサービスだから利用する

何かのサービスを利用する際に、このようなことをしていては資産形成は難しいものになります。

・優良なサービスがある

・そのサービスに支払う金額に見合った使い方をできる

何かのサービスを利用する際にはこのように考える必要があるということです。

そして、クレカ積立の上限金額引き上げについて考えると、優良なサービスであることに間違いはありません。

しかし、その優良なサービスを適切に利用することができるかは人によって異なります。

・無理なくクレカ積立を月10万円することができる

このような投資家であれば適切に利用することができますが、そうではない投資家にとっては適切に利用することはできません。

そして、適切に利用することができる投資家は極々一部だということです。

このように考えると、クレカ積立の上限金額が月10万円に引き上げられて一番得をするのは証券会社であると私は考えています。

ご覧いただきありがとうございました。

クレカ積立のポイント還元率は株式投資の利回りと同じではありません。クレカ積立のポイント還元率が0.5%だから投資信託の利回りが0.5%上がるわけではないということです。

マネックス証券のクレカ積立の還元率(1.1%)の内部収益率についてはこちらで記事にしています。

投資で大切なのはリスク許容度を守って行うことです。ポイント付与に目線の高さを合わせた投資はリスク許容度を守れていない可能性が高い投資になりますね。