クレジットカード積立の上限が月10万円に

新NISAが2024年の1月から開始されて、利用者から関心が高まっているのがクレジットカード積立の上限額の引き上げです。

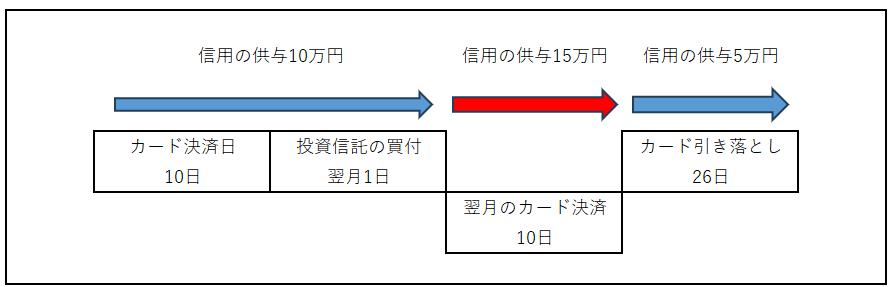

現行は内閣府令によって、「信用の供与が十万円を超えることとならないこと」とされていることとクレジットカードの決済日と引き落とし日の関係で月5万円が上限となっています。

多くのクレジットカード積立のお金の動きはこのようになっており、積立投資の金額が引き落とされる前に、次回のクレジットカード決済が来てしまうため、信用の供与が10万円を超えることになります。

そのため、クレジットカード積立の上限金額が月5万円となっているということです。

この仕組みを変えて欲しいとの要望が高まっているということです。

金融庁も投資家の関心を把握しており、金融担当大臣の鈴木俊一氏は「3月中に公布、施行できるように準備を進めたい」と公の場で発言しました。

この準備を進めるというのは、クレジットカード積立の月の上限金額を10万円まで引き上げるというものです。

なぜ、クレジットカード積立の上限額の引き上げを投資家が望んでいるかと言えば、積立額に応じて各証券会社が設定しているポイントが付与されるからですね。

・SBI証券 0.5%

・楽天証券 0.5%~1%

・マネックス証券 1.1%

カードの種類や仕組みによってポイント還元率は異なりますが、大手ネット証券3社のスタンダードなクレジットカード積立のポイント還元率についてはこのようになっています。

そして、これらの証券会社から付与されるポイントは非常に流用性が高く、ほぼ現金と同じような使い方をすることができます。

現在の上限額である月5万円のクレジットカード積立をした場合の獲得ポイントについてSBI証券であれば以下のようになります。

・5万円 × 0.5% = 250ポイント(月の付与ポイント)

・60万円 × 0.5% = 3,000ポイント(年間の付与ポイント)

これが、積立上限額が10万円まで引き上げられることになれば、倍になることになります。

投資信託を積立投資するのにクレジットカードを使うだけで年間6,000ポイントが付与されるのは非常に大きいと考える方もおられます。

しかし、このクレジットカード積立で勘違いしてはいけないのが、ポイントの利回りと投資商品の利回りは別物であるということです。

・株式投資の利回りとポイント利回りの違いについて

・ポイント利回りの実際のパーセンテージについて

今回はクレジットカード積立のポイントについてこの2点を中心に触れてみたいと思います。

株式投資の利回りとポイント利回りの違い

クレジットカード積立で抑えておきたいのは、株式投資の利回りとクレジットカード積立のポイント利回りを同様に考えてはいけないということです。

・投資信託の利回りが4%

・ポイント還元率が0.5%

・合計で4.5%の利回りを得ている

このようなことにはならないということです。

投資信託のクレジットカード積立で表示されている利回りを得ることができるのは、積立投資1年目だけです。

それ以降は、利回りは下がっていくということです。

何故そのようなことになるのかと言えば、投資信託のような株式投資の利回りとポイント還元の利回りは別物だからです。

株式投資の利回り0.5%とは、投資総額に対してそのパーセンテージの利回りが得られることです。

この表のように、積立金額が年々増加していくのであれば、それに応じて獲得できるポイントも年々増加していく必要があります。

しかし、クレジットカード積立のポイントは積立金額が増加しても獲得できるポイントが増加するわけではないですね。

月の積立額に応じたポイントを付与されるだけで、積立総額がいくらであろうとそのポイントが変わることはありません。

そのため、クレジットカード積立のポイント利回りを考える際には、ポイント利回りを株式投資の利回りに変換して考える必要があるということです。

ポイント利回りの実際のパーセンテージについて

SBI証券のクレジットカード積立を例に挙げて、株式投資の利回りとポイント利回りについて考えていきます。

・月5万円(年間60万円)のクレジットカード積立

・積立期間は10年間

・ポイント利回りは0.5%

このような条件でクレジットカード積立をした場合、以下のようになります。

10年間の総積立額600万円に対して、獲得できるポイントは年間3000ポイントと変化が無いため、株式投資の利回りで考えると、利回りは年々低下していき、10年目の利回りは0.05%、10年間の平均利回りは0.146%となります。

この0.146%というのが、クレジットカード積立のポイント利回り0.5%を株式投資の利回りに変換した値であるということです。

そして、これはクレジットカード積立の上限金額が10万円に増加しても同じです。

月々のクレジットカード積立の金額が倍になるため、年間獲得ポイントも倍になりますが、利回り自体は同じであるということです。

あくまでも獲得ポイントが増加するだけで、株式投資のパフォーマンスに影響を与えることはないということです。

YOHの考え

今回は投資信託のクレジットカード積立の利回りについて考えてみました。

クレジットカード積立の上限金額の引き上げが近々行われることは間違いないでしょう。

ネット証券大手を中心に投資上限額が月5万円から月10万円に変更されるということです。

これは投資家にとって非常によいことですが、内容について誤解をしないようにしておく必要があります。

・投資信託の利回りが4%

・クレジットカード積立で0.5%のポイント還元される

・ポイントと合わせて年利4.5%で運用できている

ポイント還元については、このようにミスリードされやすく宣伝されていますが、実際にはこのようになるのは初年度だけだということです。

そして、積立上限額が増加したからといって、株式投資自体の利回りが上がるわけではありません。

あくまでも、付与されるポイントが増えるだけで、株式投資の利回りには影響を及ぼすことはないということです。

株式投資本来の利回りとポイント利回り、どちらを優先する必要があるかと言えば、株式投資本来の利回りであることは間違いがありません。

クレジット積立のポイント利回りは年々減少していき、その利回りは非常に低利回りだからですね。

獲得できるポイントが増加する、というのをどのように捉えるのかは個人の価値観によって異なりますが、私自身は手間暇を考えると割に合わないと考えています。

・多くの証券会社の口座開設をする

・多くのクレジットカードを作る

・無理をして積立金額を月5万円から月10万円する

このようなことは、それほど意味がないということです。

積立投資に熱心で入金力がある方の中には、還元率の高い投資信託のクレジットカード積立を複数の証券会社でしておられるという方もおられますが、私自身はおすすめできる投資手法ではないと感じます。

・趣味の範囲で行っている

・本来の利回りを理解している

このようなスタンスであれば問題ないのでしょうが、ポイント利回りと株式投資の利回りを混同して考えているのであれば、思ったような成果を得ることができないからですね。

私自身も投資信託のクレジットカード積立を行っていますが、投資金額や還元率についてはそれほど気にしていません。

0.5%だろうが1.1%だろうが長期的に考えるのであれば誤差の範囲内であるからです。

それよりも、資産投下する投資信託の選定に気を使っています。

資産投下する投資信託の運用利回りが1%下がれば、資産形成に及ぼす影響が非常に大きいからですね。

投資信託を積立投資しているのであれば、クレジットカード積立はやっておいた方がよいですが、そこまでこだわるものかと言えばそうではないということです。

・あくまでもおまけ

・謳っている還元率は初年度だけ

・10年間の利回りは0.146%

このように理解して付き合うことが大切だと私は考えています。

ご覧いただきありがとうございました。

株式投資で大切なことは余分なものにお金や労力を使わないということです。コストカットが非常に大切です。

SBI証券のクレカ積立についてはこちらで記事にしています。

ポイ活が資産形成に及ぼす影響についてはこちらで記事にしています。