iDeCo加入年齢の拡大

老後の資産形成のための有効な手段のひとつがiDeCoです。

・超長期投資前提の制度設計

・中途解約は基本的に不可

・税制優遇措置がある

iDeCoにはこのような特性があるからですね。そして、iDeCoは年々制度改正がなされており、姿形を変えています。

そして、最も制度改正が行われているのは加入対象年齢を拡大するということです。

現在検討されているのは、現在の加入対象年齢が64歳以下なのを69歳以下までにするということです。

対象年齢を拡大する目的としては、公的年金の給付水準が先細りすることを踏まえて、個人に老後の資産形成をしやすくすることです。

iDeCoは老後の資産形成にとっては非常に有益なもので、多くの人にとってメリットのある制度です。

そして、iDeCoは年々制度改正されており、制度誕生時から大きく形を変えています。そして、今回も形を変えることが検討されているということです。

・現行のiDeCoについて

・加入年齢が69歳になることの影響

・iDeCo制度が鳴らす老後の資産形成の警鐘

今回はこの3点について触れてみたいと思います。

現行のiDeCoについて

現行のiDeCoについて軽く触れておきます。

iDeCoは厚生労働省が管轄している個人型確定拠出年金の略称で、自分自身で年金の3階部分をつくる制度です。

・毎月掛金を拠出する

・投資信託などで運用する

・将来年金や一時金として受け取ることができる

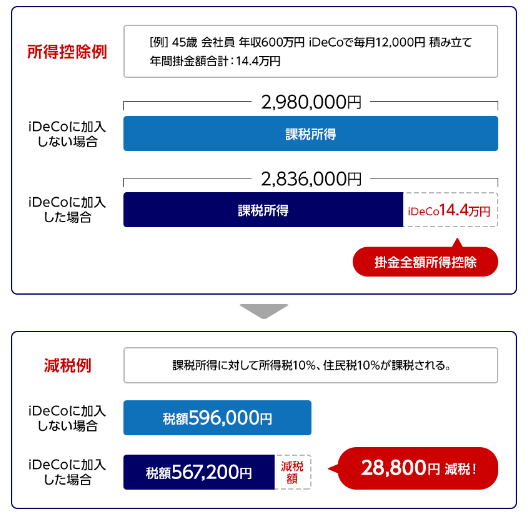

ザックリと言えばこのような制度です。これだけであれば、個人で貯蓄をしたり株式投資をしたりするのと変わりないのですが、iDeCoの最も優れている点は各項目において税制優遇措置が取られていることです。

・毎月掛金を拠出する → 控除の対象となる(小規模事業共済の対象)

・投資信託などで運用する → 運用益が非課税(本来は20.315%かかる)

・将来年金や一時金として受け取ることができる → 退職控除や公的年金控除の対象

このように、拠出、運用、払い出しのお金が絡むようなところに税制優遇措置が取られており、普通に貯蓄や株式投資をするよりも、お得な制度であるということです。

最も恩恵を受けている実感があるのが、この図のような小規模事業共済の所得控除による税制優遇措置ですね。そして、iDeCoは年を重ねるごとに制度改正を行っていますが、2022年はすでに3つのポイントで改正が行われています。

・加入年齢が59歳から64歳に改正

・受取開始年齢の上限が75歳まで引き上げ(従来は60~70歳)

・企業型DCの会社員の加入要件の緩和

加入開始年齢は今年に入ってから59歳から64歳に引き上げられたばかりだということです。そして、今回は引き上げたばかりの64歳から69歳への拡大が検討されているということです。

加入年齢が69歳になることの影響

加入年齢が現行の64歳から69歳になることで政府が考えていることは、ある程度の年齢に達している方でもiDeCoに加入しやすくする、ということです。

現在のiDeCoの加入者数は250万人ほどですが、これをさらに増加させることを考えているということです。そして、加入年齢を拡大する主な目的は中高年の加入者を増加させることです。

昨年にiDeCoの加入年齢が64歳になりましたが、実際に60歳から64歳で未加入の方が加入を検討するかと言えば、そうではないですね。

・5年間だけ加入してもしょうがない

・あと5年で年金受給ができるので私的年金は不要

このように考えるのが一般的だということです。そのため、加入年齢を拡大する目的は40代から50代の加入者の増加を期待しているということです。

・iDeCoの加入年齢が拡大されれば、40代で加入しても20年以上の拠出期間がとれる

・50代でも10年以上iDeCoに加入できるのであれば、税制優遇の効果は大きい

加入開始年齢が拡大されればこのように考える方が増加するということです。

そして、現在検討されている64歳から69歳への加入年齢拡大によって、50代後半からでもiDeCoに加入する方の増加を見込んでいるということです。

そして、20代から30代ですでにiDeCoに加入している方の加入期間を引き延ばすことによって、私的年金の準備期間をできる限り増加させようとしているということです。

YOHの考え

iDeCoは制度誕生時から形を大きく変えています。そして、今後も形を変えていくことは間違いないといってよいですね。そして、その方向性は一貫しています。

・加入者を増加させる

・拠出する期間を長く選択することができる

このように制度を変えていくということです。このように制度改正していく最も大きな理由は「公的年金の給付水準の低下が避けられない」ということです。

ずばり言ってしまえば、国民年金だけではもちろんのこと、厚生年金加入者が40年間掛金を払い続けたとしても、公的年金だけで老後生活を送ることは非常に難しいということです。

このようなことを補うために、政府は現役労働者世代の間に私的年金を作っていくことを強く推奨しているということです。

・公的年金だけでは老後生活を保障できない

・自分で老後資金を作っておく必要がある

このようなことにiDeCo制度は警鐘を鳴らしているということです。私自身はiDeCoは非常に公平な制度だと考えています。

・公的年金・・・自分の掛金は基金が管理運営して、現在の受給者に使われる

・iDeCo・・・自分の掛金は自分で管理運営して自分で使うことができる

このように、正に自分で老後資金を作ることができるのがiDeCoだからです。そのため、iDeCoの運用パフォーマンスが上手く行かなかったとしても自分自身の責任として割り切ることができるということです。

iDeCoの加入年齢が69歳まで拡大されて70歳まで拠出できるようになった場合、私は現時点ではそこまでの年齢までiDeCoを拠出することは考えていません。

・できれば55歳、遅くとも60歳で仕事を辞めたい

このように考えているからですね。仕事を辞めて所得が少なくなればiDeCoの税制優遇措置のメリットは無くなると言ってよいからです。

iDeCoは専業主婦や住宅ローン控除などで所得税が非課税である方を除けばメリットが非常に大きい制度で、多くの人が加入を検討する余地があります。そして、自分自身で私的年金を作っていかなければならない時代に突入しているということです。

制度改正するたびにiDeCoは老後生活に警鐘を鳴らしています。それに耳を傾けて備える必要があると、私は考えています。

ご覧いただきありがとうございました。

iDeCoの最も優れている点のひとつは「掛金が所得控除の対象になる」ということです。逆に言えば、そこを活かせない方はiDeCoよりもつみたてNISAなどを優先した方がよいですね。

iDeCoのデメリットとして挙げられるのは、受取り方によっては税金が多くかかるということです。そして、最適な受取り方は個人の状況によって異なり、自分自身で考える必要があります。

iDeCoの運用パフォーマンスはある程度計算することが可能です。30歳で加入すれば40年間の超長期運用になるので、パフォーマンスが読みやすいということです。