賃貸か持ち家か

住宅事情で意見が分かれるのが住宅事情です。

・賃貸派

・持ち家派

この2つに分かれますが、どちらが優れているかという問題は決着がつきません。どちらにも一長一短があり、自分の価値観や属性によって、賃貸と持ち家どちらがいいのかは異なってくるからですね。

どちらがよいのかは、感情の部分と金銭的な部分があり、感情の部分は個人の価値観によるところが非常に大きなウエイトを占めており、他人が口出しできることではありません。

しかし、住宅購入を金銭的に見ると、世帯の状況から賃貸と持ち家どちらが優れているのかはある程度、数字で判断することができるのですね。

私は賃貸住宅に住んでおり、どちらかと言えば賃貸住宅派です。賃貸住宅に住んでいる大きな理由のひとつが住宅手当です。

・公務員の住宅手当

・住宅手当を加味した賃貸住宅と住宅ローンの比較

今回は、住宅事情について、この2点から金銭的な面について考えてみたいと思います。

公務員の住宅手当

住宅手当は勤めているところによって大きく差がある手当です。

・最大10万円まで無条件で支給

・家賃相場月15万円のマンションを社宅として月2万円で提供している

福利厚生が非常に充実している企業ではこのようなこともあるのでしょうが、これは限られた例外と言ってよいですね。

多くの企業では、家賃によって月2万円~5万円ほどというのがボリュームゾーンです。

そして、そのボリュームゾーンに該当しているのが多くの公務員です。

公務員の住宅手当は法律によって決められています。

・国家公務員 国家公務員法 一般職の職員の給与に関する法律

・地方公務員 地方自治体の条例

地方公務員の条例は国家公務員法にぶら下がる形で作られていることが多いので、どちらも住宅手当の金額に大きな違いはありません。月に1.6万円~2.8万円が公務員の住宅手当の金額です。

住宅手当に幅があるのは、住宅費に地域差があるからですね。一般的に同じ条件なら、都市部ほど家賃が高くなるので、住宅手当も多くなります。私は地方都市に住んでいますが、住宅手当は月に2.8万円です。

住宅手当は自己所有物件や親族が所有している物件では、支給対象外となります。賃貸物件に住んでいる場合のみ支給されるのですね。

この月に2.8万円の住宅手当がどのくらい自身の資産形成に影響を及ぼすのかを考えてみます。

持ち家と賃貸のシミュレーション

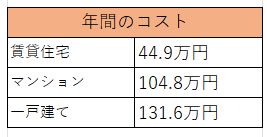

私の住んでいる地方都市で考えると、家賃6.5万円と同条件のマンションは2000万円、一戸建ては2,500万円ほどで売られています。それらをにかかる住宅コストについて、住宅手当の有無を入れて比較してみます。

賃貸住宅(築10年・3LDK)

・年間住宅費 78万円(6.5万円×12カ月)

・年間住宅手当 33.6万円(2.8万円×12カ月)

・保険代 0.5万円

・実質年間住宅費 44.9万円(共益費込)

マンション(中古・築10年)

・住宅購入費 2000万円

・返済期間 35年

・金利 0.8%

・返済合計金額 2300万円

・年間返済額 64.8万円

・年間修繕積立費、管理費用 40万円(住宅額の2%)

・住宅手当無し

・実質年間住宅費 104.8万円

一戸建て(中古・築10年)

・住宅購入費 2500万円

・返済期間 35年

・金利 0.8%

・返済合計金額 2860万円

・年間返済額 81.6万円

・年間修繕積立費、保険代、固定資産税 50万円(住宅額の2%)

・住宅手当無し

・実質年間住宅費 131.6万円

住宅手当を加味した年間の住宅費用まとめると以下のようになります。

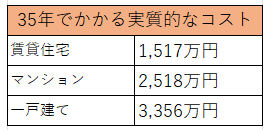

賃貸住宅の住宅費用が安いですが、マンションや一戸建ては売却してキャッシュフローを得ることができるので、単年での比較は意味がないですね。そのため、35年間住み続けて、売却した場合で考えてみます。

【賃貸住宅】

・賃貸住宅の35年間の住宅費用 1,571万円

・賃貸住宅 35年後のキャッシュフロー 0円

・35年間の住宅費用 1,571万円

【マンション購入】

・マンションの35年間の住宅費用 3,668万円

・マンション 30年後の売却価格800万円~1500万円(平均1,150万円)

・35年間の住宅費用 2,518万円

【一戸建て購入】

・一戸建の35年間の住宅費用 4,606万円

・一戸建の35年後の売却価格 1,000万円~1,500万円(平均1,250万円)

・35年間の住宅費用 3,356万円

まとめると、35年間でかかる住宅費用は以下のようになります。

住宅手当が支給される賃貸住宅がマンションや一戸建てと比較すると、金銭的には優れていることが分かります。35年間で支給される住宅手当は1,176万円になるからですね。

YOHの考え

住宅手当を加味した住宅事情について考えてみました。今回の金銭的な部分は私の住宅手当と住宅事情を例に考えているので、全ての世帯で同じではありません。

・住宅手当を考えても一戸建て住宅を購入した方がよい

・自分の地域の中古マンションは価格が下落しにくい

このようなケースはありふれており、住宅事情については個々で判断していく必要があります。

・生活の満足度は一戸建てが優れている

・金銭的には賃貸住宅が優れている

・一戸建てで価値がある物件を購入するには目利きが必要

・私自身が一戸建てで価値のある物件を購入するのは非常に難しい

・一戸建てを購入するなら、浪費と割り切って購入する

私について言えば、住宅事情についてはこのようなスタンスです。住宅購入は公務員や会社員にとって、人生で最も大きな買い物です。これで失敗してしまうと、金銭的にリカバリーすることは非常に難しく時間がかかります。

住宅手当が支給されている状況では、金銭的な側面でだけ見れば、賃貸住宅最も優れていることは間違いないと言ってよいですね。(資産価値のある住宅を購入できる方は別ですが・・・)

月2.8万円というのは、軽視してしまいがちな金額ですが、働いている間にもらい続ければ、トータルで見れば、1,300万円以上になります。

会社員や公務員がマンションや一戸建てを購入する際は、住宅手当を意識することが非常に大切です。

金銭的なことを把握しつつ、それ以上に住宅を所有することに価値があるかは人それぞれです。住宅には金銭的価値以上に得るものが非常に大きいからですね。

・安心感

・所有欲

・パーソナルスペース

このようなものは、賃貸住宅で得ることは難しいものです。住宅購入は金銭、感情のどちらかで決めるものではありません。両方を勘案して、決めるものだと私は考えています。

一生に1度の買い物。急がずに、後悔ないように知識をつけて考えればよいのです。ご覧いただきありがとうございました。

住宅購入についてはこちらをご覧ください。過度な住宅ローンはポートフォリオに大きな偏りを生じさせてしまい、それが解消されないことに繋がります。

住宅は老後のセーフティーネットと考えることもできますね。そういったことを考えれば、買える時に購入するというのも選択肢のひとつになり得るということです。

住宅ローンの適正金額についてはこちらで記事にしています。よく言われる年収の○○倍というのは、限度額いっぱいであるケースが多いですね。適正金額はもっと低い場合が多いということです。