大手証券会社の投信積立ポイント

ネット証券の大手3社と言えば、SBI証券、楽天証券、マネックス証券です。3社とも条件を満たした投資信託積立に一定率のポイントを付与することから、投信積立に大変力を入れていることがわかります。

・SBI証券 上限5万円に対して0.5% 月間獲得ポイント 250ポイント

・楽天証券 上限5万円に対して0.5% 月間獲得ポイント 250ポイント

・マネックス証券 上限5万円に対して1.1% 月間獲得ポイント 550ポイント

※楽天証券は仕組みが複雑なので、捉え方によって異なります。上限10万円で0.35%と考えてもOKです。

0.5%~1.1%というと、月々では小さな金額ですが、上限の3社で月15万円の積立を行えば、年間では12600ポイントとなります。これが何十年と積み重なるとバカにできない金額となります。そう考えると、各社のポイント付与というのは、投資判断の材料のひとつになり得るということです。

しかし、この投資信託積立のポイントは非常に勘違いされやすい仕組みになっています。

・投資信託の利回り 4%

・投信積立ポイントの利回り 0.5%

・合計利回り 4.5%

このように思われることもありますが、それは違うということです。投資信託積立の0.5%のポイントが付くことは、利回りが0.5%上がるのと同じではありません。

・ポイント利回りと配当利回りの違い

・ポイント利回りの実際の利回り

・重視すべきは配当利回りだということ

今回は、この3点について解説してみたいと思います。

ポイント利回りと配当利回りの違い

結論から言えば、投資信託積立ポイントの実際の利回りは0.017%ほどです。(30年換算)

ポイント利回りと配当利回りを同様に比較することはできません。投資家が重視すべきは配当利回りです。

何故そのようになるのか、順番に解説していきます。

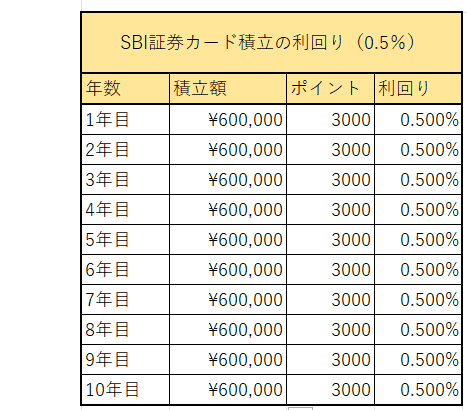

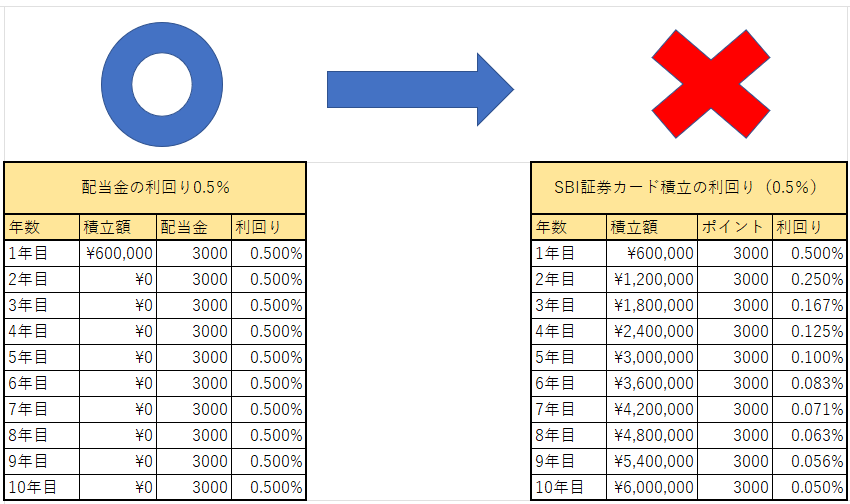

投信積立のポイント利回り0.5%とはこのようなリターンから利回り0.5%とされています。

SBI証券を例にして考えると、年間投信積立額が60万円に対して、0.5%の3,000ポイントが付くということです。しかし、単年で見れば利回り0.5%ですが、配当利回りの0.5%とは異なっています。

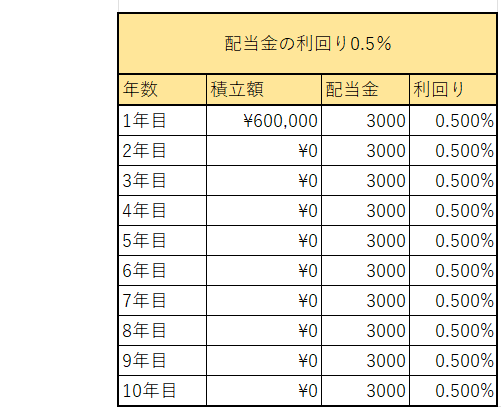

投資信託や株式の配当金で考えると、利回り0.5%とはこのようになります。初年度に60万円資産投下すれば、後は保有しているだけで毎年3,000円のキャッシュフローがある。これが配当利回り0.5%です。

・ポイント利回り・・・毎年の資産投下に対してポイントがつく(資産投下をやめればポイントは付与されない)

・配当利回り・・・最初の年の資産投下だけで配当金がある

このような違いがあるということです。そのため、ポイント利回りと配当利回りは同様に考えることはできないということですね。

ポイント利回りの実利回りとは

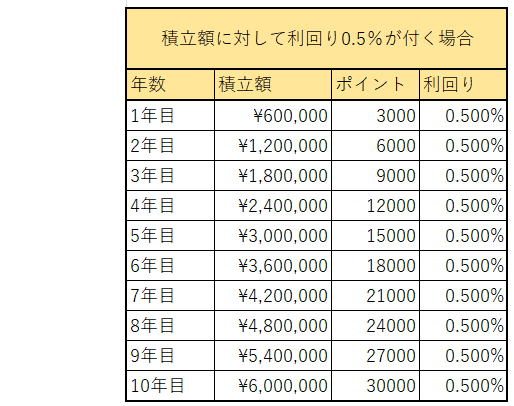

ポイント利回りを配当利回りと同様に0.5%にするためには、毎年の投下資産額に対して加算ポイントが増えて行く必要があります。

毎年60万円の投信積立をしているのなら、付与されるポイントが毎年3000ポイントずつ増えていかなければ、配当利回りと同様に考えることはできないということです。

※毎年同じ株式を1単位ずつ購入していれば、配当金が増えて行くのと同じです。

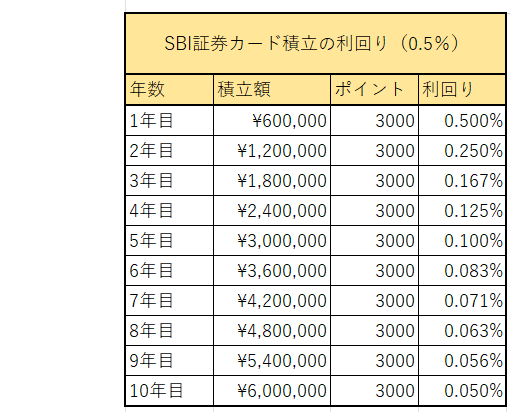

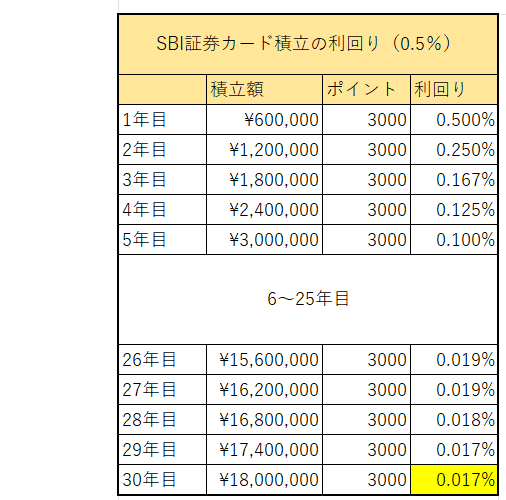

SBI証券でポイント利回り0.5%と言われている投信積立の実際の利回りは下のようになります。

1年目こそは利回り0.5%ですが、年が経つに連れて利回りは低下していき、10年目には利回りは0.05%になっているといます。そして、10年の平均利回りは0.146%です。これが、投信積立ポイントの本来の利回りといってよいというですね。

SBI証券で毎年60万円を30年間投信積立した場合、積立総額は1,800万円になりますが、ポイントは年間3000ポイントしか付与されません。利回りは0.017%となります。これが株式の配当金なら、年間9万円になるということです。

・大手ネット証券会社の投資信託積立の30年間のポイント利回りは0.017%

投資信託積立のポイントについてはこれを理解しておく必要があるということです。

YOHの考え

投資信託積立のポイントは大手ネット証券会社のセールスポイントのひとつで、ユーザーのなかには、ポイントの付与率が変更される度に証券会社を変更するような方もおられます。

しかし、長期的な実利回りで考えた場合、その差は極々わずかだということです。

・ポイントで0.5%利回りが上乗せされる

・投資信託の利回りとポイント利回りを合わせて実質利回が計算できる

このように考える方がおられますが、これは勘違いということですね。利回りの計算方法が両者では異なっているからです。

多くの場合において、投資家が実際に考える必要があるのは配当利回りです。

投信積立のポイントを考える場合は、配当利回りに置き換えて考える必要があるということです。そうすれば、投信積立ポイントは非常に低利回りということがわかります。

投信積立を最大限したから投資の利回りが1%上がる、となるのは1年目だけで、後は利回りが低下していくだけということです。

このように、本来の利回りを加味すると投信積立ポイントとは、それほど大きなものではない、というのが私の印象です。投資信託積立ポイントは長期投資に置いては真剣に悩んで比較するまでもない要素だということです。ずばり言ってしまえば、適当に決めても問題ないということです。

・楽天証券

・SBI証券

・マネックス証券

このどれを選んでもポイント付与の恩恵を受けることができるので、数パーセントの誤差で手間をかける必要はないということです。もちろん、ポイント付与率の高い証券会社を適宜選んで投資信託積立をすることは間違いではありません。

・本来の利回りを理解した上で、大手3社の投信積立を満額する

このように考えることは全く問題ないということです。大手3社で年間180万円の投信積立をすると、年間12600ポイントを得ることができるのは、公務員や会社員投資家にとっては少なくない金額です。割に合うかどうかを考えるのは人それぞれです。

一度資産投下すれば、その後資産投下しなくても永続的にリターンを得ることができる、というのが株式投資最大の旨みだと私は考えています。そのため、資産投下することを辞めればリターンを得ることができない投信積立ポイントには大きな魅力を感じない、というのが私の考えです。

ご覧いただきありがとうございました。

ポイント付与率については、マネックス証券の投信積立が一歩抜き出ています。

楽天証券の投信積立についてはこちらで記事にしています。

投資信託は商品にもよりますが、性質的には長期投資に向いている金融商品です。そのため、ポイント利回りの考えはほとんど誤差と言ってよいですね。