人生の3大支出と生涯手取り

一般的に人生には大きな3つの支出があると言われています。

・住宅資金

・教育資金

・老後資金

この3つですね。それぞれについては世帯の状況によって異なりますが数千万円は見ておく必要があります。

・住宅資金 3,000万円

・教育資金 1,000万円

・老後資金 2,000万円

こどもが1人で平均的な生活や教育環境を求める場合、これぐらいがボリュームゾーンになるというのが私の感覚です。合計で6,000万円ですね。

そして、サラリーマンの生涯年収は2億5,000万円と言われています。

・就労期間 40年

・平均年収 500万円~700万円

・生涯年収 2億円~2億8,000万円

このように考えると、生涯年収が2億5,000万円というのは非常に現実的な金額です。

そして、ここに社会保険料、各種税金などを考慮すると、生涯手取りは1億4,000万円~1億7,000万円ほどになります。

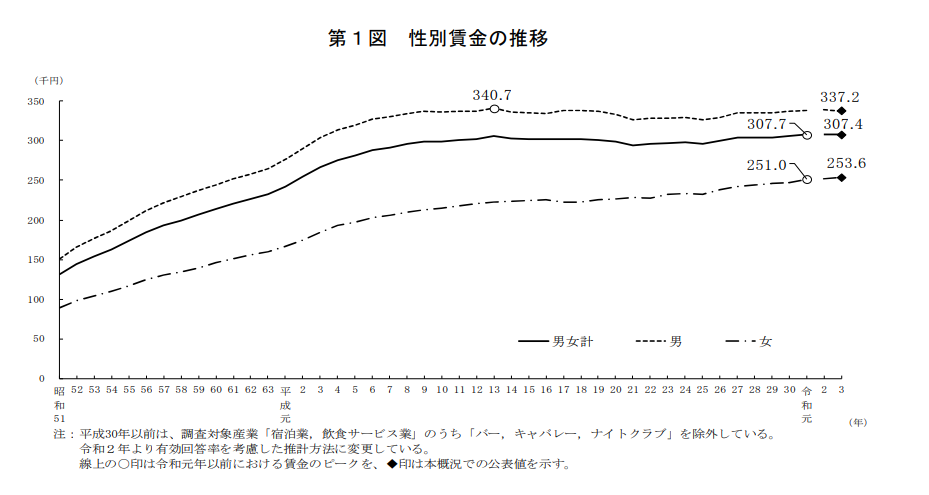

厚生労働省の令和3年度賃金構造基本統計調査によると、男性の平均賃金は337.2万円

、女性は253.6万円となっていることから考えても、生涯手取りが1億4,000万円ほどというのは妥当な金額となります。

この金額から人生の3大支出を引くと人生において使えることのできるお金というのは8,000万円ほどになります。

これは、多くの人にとって金銭的に無理のない人生を送るためには十分ではない金額です。

65歳から年金受給だけで生活をするにしても、それまでの40年間を8,000万円で生活するとなると、年間で使えるお金は200万円となります。これは正に生かさず殺さずの絶妙な金額ですね。

住宅費や教育費を除いて年間200万円で生活をするということは、月に使えるお金は16.6万円となるということです。

・食費

・光熱費

・車両費用

・通信費

・浪費

このような支出を16.6万円でやりくりしている、というのが人生の3大支出に備えた生活をしている世帯のスタンダードだということです。

人生の3大支出を除いて16.6万円で生活しているのは優良な世帯

この人生の3大支出を除いて16.6万円で生活できている、というのは家計管理において非常に優良な世帯と考えておいてよいですね。

・老後に住居費はランニングコストのみ

・老後資金を2,000万円用意できている

・サラリーマンであれば厚生年金を受給できる

このように必要最低限の老後の備えというのができているからです。そのため、退職金や今の年金制度が存続しているのであれば、老後生活が金銭的にどうしようもなくなるということはないですね。

しかし、住居費、教育費、老後のための貯金を除いて月16.6万円で生活をするというのは多くの我慢が強いられるということです。

特に、車を所有することを考えた場合、金銭的なことは一気に苦しくなりますね。

車のランニングコストは非常に高い

住居費、教育費、老後のための貯金を除いて月16.6万円で生活をする場合、車を所有すると一気に生活にかけることのできるお金は限られてきます。

常陽銀行の資料によると、車を所有した場合、38万円~48万円ほどかかることになります。

実際には持ち家で駐車場代がかからなかったり、任意保険料をネット保険会社で契約するなどをして抑えることはできますが、それでも年間30万円~40万円はみておく必要があります。

そこに車両購入費を上乗せすると、年間の持ち出し額は60万円ほどはかかると考えておいてよいですね。

・年間60万円

・月5万円

これを16.6万円から引くと、月々使えるお金は11.6万円になります。これは妻とこども1人がいる場合、生活するのは非常に難しい金額です。

・食費

・光熱費

・保険代

・通信費

・医療費

・被服代

このような必要最低限の費用すら捻出することが難しいことになるということです。

YOHの考え

今回は生涯手取りから人生の3大支出を除いて生活するとどのようになるのかについて考えてみました。

・生涯手取り 1億4,000万円

・人生の3大支出 6,000万円

平均的な収入でこどもがいる世帯の場合、生涯手取りと人生の3大支出はこれぐらいの金額になります。

そして、ここから考えると、年金受給までに使うことのできるお金は8,000万円となります。

・40年間で8,000万円

・年間200万円

・月々16.6万円

この住居費、教育費、老後のための貯金を除いて月16.6万円で生活するというのは、非常に絶妙なラインですね。しかし、ここに車を所有すると一気に使えるお金は少なくなります。

・年間60万円

・月々5万円

これを16.6万円から引くと月々に使うことのできるお金は11.6万円となり、これで生活をすることは非常に難しくなるということです。

その結果、どのようになるのかと言えば、人生の3大支出を削って生活費を工面することになるのですね。特に削られやすいのは老後資金です。

総務省統計局の資料から、勤労者世帯で貯蓄額が2,000万円以上の世帯は25%ほどになります。

このようなことから、老後資金をしっかりと準備ができている世帯というのは少数派だということがわかります。

平均的な生涯年収で平均的な生活水準を求めてしまうと、人生においてお金が不足することは避けられないということです。

このようなことに備えるためには、お金に対する工夫が必要であるということです。

・平均以上の収入を得る仕事に就く

・共働きで収入を増やす

・副収入を得る

・節約する

・資産運用をする

これらのような工夫が必要だということです。もちろん、世帯の状況によっては取り組むことができないものもあります。

私の場合、公務員なので副収入を得る、ということはハードルがかなり高いですね。

しかし、生涯手取りから逆算すると人生においてのお金が不足するケースというのはありふれています。

・平均的な生活をして人生の3大支出に備えておく

このようなことは難しい時代になっているのだと、私は考えています。

ご覧いただきありがとうございました。

漫然と生活していればお金を受け取れる、という時代ではなくなっているのが今の日本です。

資産形成において会社員や公務員は安定感はありますが、不利な状況にいることも自覚する必要がありますね。

老後資金の捻出というのは現役時に備えておく必要があります。