新NISAからの投資熱の高まり

新NISAがはじまって2カ月が経過し、感じるのは投資熱の高まりです。

・連日のように新NISAに関することがマスメディアで報道されている

・資産運用に関する特集などを目にする機会が格段に増えた

このようなことから、投資熱が高まっていることは多くの人が感じていることだということです。

そして、それに呼応するかのように、日経平均株価は右肩上がりに上昇しています。

2024年3月4日には4万円を超え、現在は3.8万円台とやや一服感はありますが、昨年の同時期と比較すると、1万円以上上昇していることになります。

そして、さらに投資熱を高めている要因として挙げられるのが、社会保障への不信感が高まっていることです。

・自分が年老いた時に年金を受給することはできないのでは

・社会保険料はこれからもどんどんと上昇していくのではないか

このような不安感から自身で資産形成をする意識が高まっているということです。

私自身、投資熱が高まり、自身で資産形成をしていくということは非常によいことだと感じていますが、その中でやや極端な意見が出始めているという印象を受けることがあります。

・新NISAで積立投資をしていないなんてマネーリテラシーが低い

・新NISAで積立投資をしていれば60歳までに5,000万円は確実に作ることができる

やや極端な意見とはこのような意見ですね。私自身、新NISAを自分に適した方法で運用することができれば資産が増やすことはできると考えています。

しかし、老後を迎えるまでに積立投資で5,000万円を作ることができる方というのは極めて少数だと考えています。

・新NISAの積立投資で5,000万円を作ることが難しい理由

・新NISAを使って5,000万円を作る条件とは

今回は新NISAの積立投資で5,000万円を作ることについて、この2点を中心に考えてみたいと思います。

新NISAの積立投資で5,000万円を作ることが難しい理由

新NISAの積立投資で5,000万円を作ることが難しい最も大きな理由は、「多くの投資元本が必要だから」です。

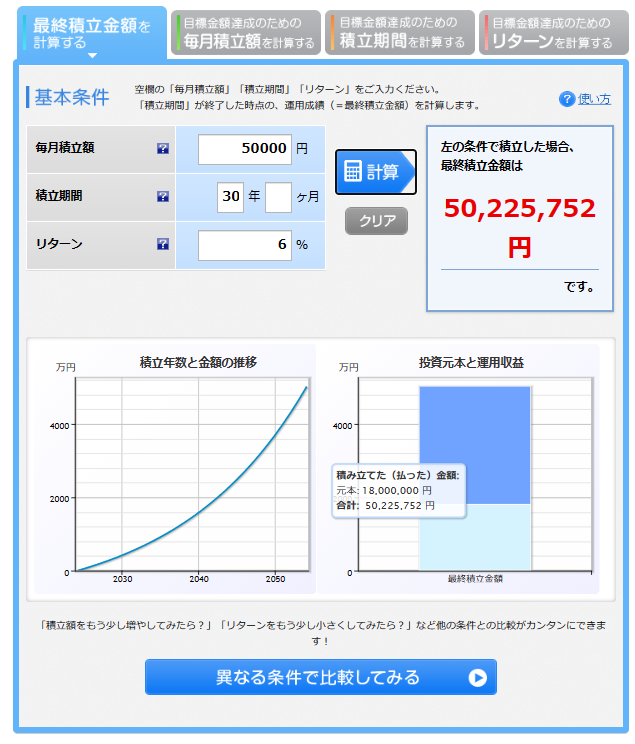

新NISAの積立投資で5,000万円を作る、という場合によくシミュレーションとして用いられるのは月5万円の積立投資です。

・毎月積立額 5万円

・積立期間 30年

・リターン 6%

このような条件で新NISAで積立投資を行った場合、積立期間終了時点で資産が5,000万円に到達しているということです。

年利6%で投資元本1,800万円を30年間積立運用すれば5,000万円になるというものですね。

私はこのシミュレーション自体は現実的で無理があるものだとは感じません。

しかし、このシミュレーション通りに新NISAを使うことがどれだけいるのかと考えると、多くの人にとっては非常に難易度が高いと感じます。

その最も難しいと感じるところは、「投資元本として1,800万円を必要とする」ということです。

投資元本として1,800万円を用立てることができる世帯は限られている

投資元本として1,800万円を用意する、ということは多くの世帯にとって簡単なことではありません。

以下の画像も同サイトから引用

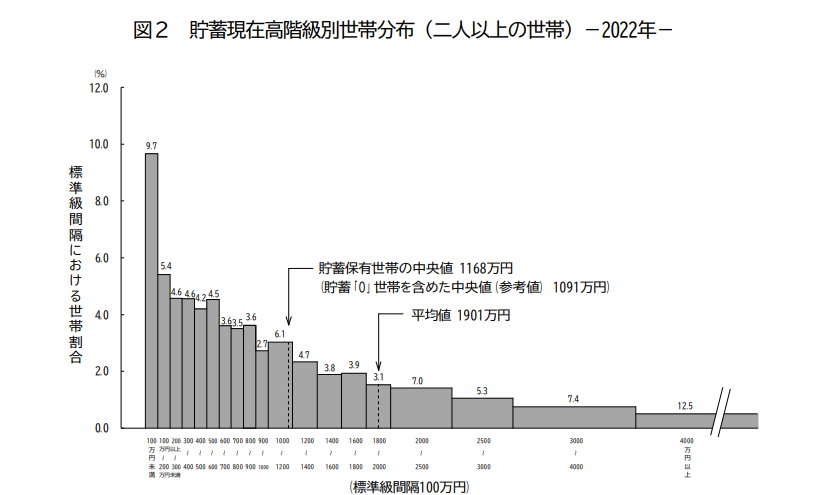

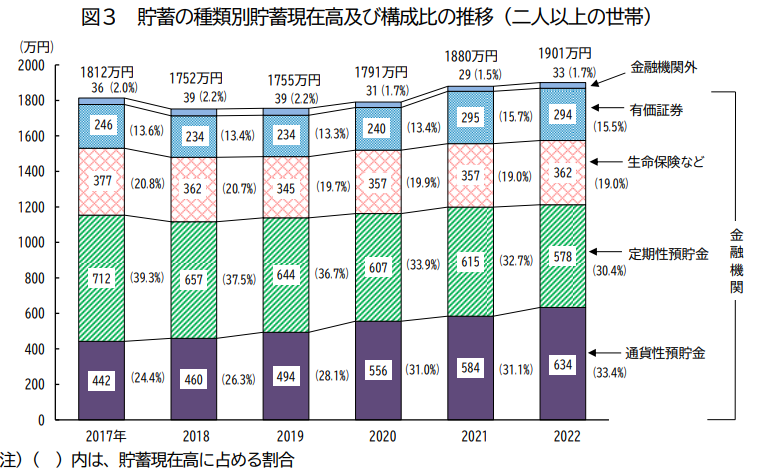

総務省統計局の資料によると、2人以上世帯の平均貯蓄額は1901万円、中央値は1091万円となっています。

しかし、この平均貯蓄額1901万円というのは現役労働者世代にとっては現実的な金額とは言い難いですね。

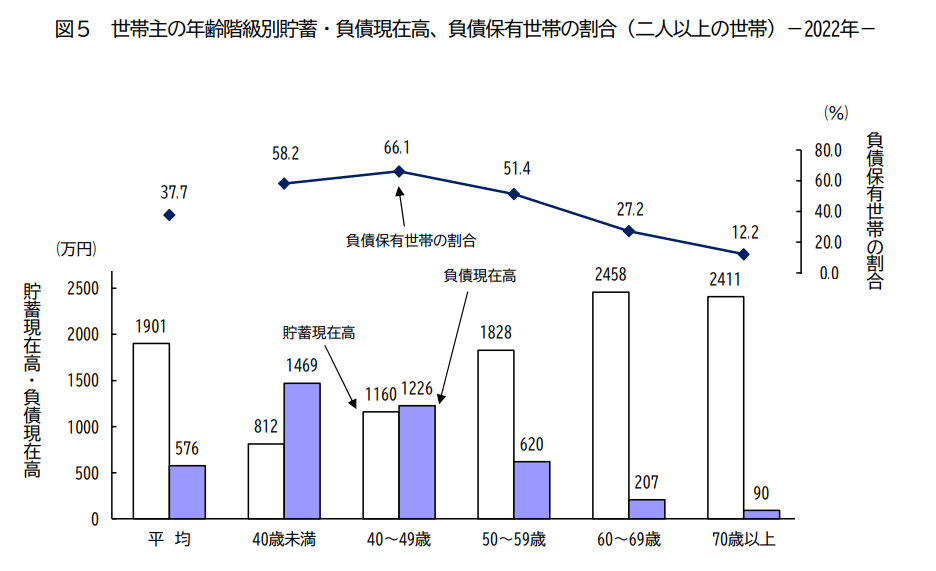

この平均貯蓄額が高い理由は、70歳以上の高齢者世帯が平均を大きく押し上げていることが大きな理由です。

世帯主の年齢階級別の貯蓄・負債現在高を確認すると、60歳以上世帯の貯蓄額は2,400万円以上あり、負債も少ないことがわかります。

・退職金や保険の払戻でまとまったお金が手に入った

・住宅ローンを支払い終えた

多くの60歳以上世帯でこのようなことがあり、貯蓄が多くなり、負債が少なくなっているということです。

しかし、40歳未満~49歳の働き盛りの世帯では平均貯蓄額は1,000万円ほどで、平均負債額が1,200万円~1,400万円と世帯の純金融資産保有額はマイナスとなっています。

このような世帯で投資元本として1,800万円を用立てることは非常に難しいですね。

・貯蓄

・住宅ローン返済

・カーローン返済

新NISAの積立投資よりもこちらを優先しないと生活が成り立たなくなることから、積立投資に使うお金を捻出することはできなくなるということです。

新NISAを使って5,000万円を作る条件とは

このような世帯における貯蓄や負債の状況を考えると、新NISAで5,000万円を作るための投資元本1,800万円を用立てることは多くの世帯にとって非常に難しいことがわかります。

そして、資産が1,800万円あるからといって、それを全て投資に使うことはできません。

資産の平均的な金融資産構成比を確認すると、上の図のようになっており、平均的な世帯では預貯金の割合が大きいことがわかります。

・通貨性預貯金 33.4%

・定期性預貯金 30.4%

・生命保険など 19%

・有価証券 15.5%

・金融機関外 1.7%

2022年の平均的な世帯の貯蓄の金融資産割合はこのようになっています。

この中で新NISAの積立投資は有価証券の部分に該当します。金融資産として占める割合は15.5%なので、金額にすると294万円となります。

これを1,800万円まで引き上げる必要ということは簡単なことではないですね。

貯金の割合を減らして有価証券の割合を増やすにしても、貯蓄金額が1901万円では難しいため、貯蓄額自体を大きくする必要があります。

・有価証券 60%

・貯金 40%

このような比較的リスクをとったポートフォリオにするとしても、新NISAの積立投資元本1800万円を用立てるためには、資産としては3,000万円が必要になるということです。

・有価証券(新NISAの積立投資元本1,800万円)

・貯金(1,200万円)

このような形で資産を保有しておく必要があるということです。

YOHの考え

今回は今回は新NISAの積立投資で5,000万円を作ることについて考えてみました。

新NISAの積立投資でよく言われることは、月々5万円の積立で資産5,000万円を作ることが可能だということです。

しかし、実際に新NISAの積立投資で資産5,000万円を作ることができる世帯というのは非常に限られているというのが私の考えです。

その最も大きな理由は「投資元本として1,800万円が必要」だからです。

そして、投資に1,800万円を充てるためには、貯金などの他の金融資産の保有割合を考えると、資産として3,000万円ほどを作る能力が必要だということです。

新NISAの積立投資で5,000万円を作ることができる世帯は、労働収入などで金融資産3,000万円を作ることができる世帯である、ということです。

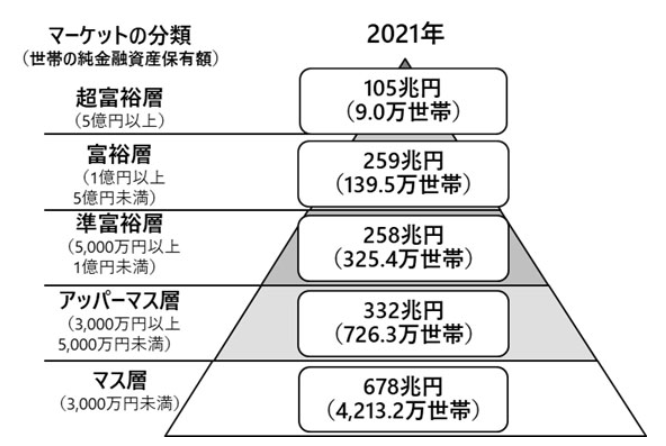

そして、金融資産3,000万円を保有している世帯というのは、金融資産保有割合で言えば上位20%以上に位置している世帯です。

野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計 | ニュースリリース | 野村総合研究所(NRI)

野村総合研究所の金融資産保有額ピラミッドで言えば、金融資産3,000万円というのは、アッパーマス層以上です。

新NISAの積立投資で5,000万円を作ることができる世帯というのは、ここに自力で上がることができるだけの能力がある世帯であるということです。

・ただただ何も考えずに積立投資をする

・平均的な収入で平均的な支出をする

このようなことをしていては到達することができない階層であるということです。

新NISAの積立投資で5,000万円を作ることは十分に可能です。

しかし、新NISAの積立投資だけをしていれば誰でも5,000万円を作ることはできません。

・自力で金融資産3,000万円を作ることができる

このような世帯が新NISAの積立投資で5,000万円を作ることができるのだと私は考えています。

ご覧いただきありがとうございました。

新NISAを使って教育費を捻出することについてはこちらで記事にしています。

新NISAとiDeCoの比較についてはこちらで記事にしています。

月5万円の積立投資の難易度についてはこちらで記事にしています。