資産形成の基本

資産形成への取り組みは様々な方法がありますが、私が最も重要視しているのは「収入の範囲内で生活する」ということです。

月の手取りが20万円であれば、月の支出の全てを20万円以内に収めるということです。

極端な話になりますが、これを死ぬまで続けることができるのあれば、株式投資はもちろんのこと、貯蓄なども基本的には不要ということです。

まぁ、実際には月の支出というのは一定ではないですし、大きな買い物をする際には何百万円も必要になる時がありますが、預貯金は500万円もあれば生活に困るということはないですね。

しかし、会社員や公務員は「収入の範囲内で生活する」ということは定年退職を迎えるとできなくなります。

それまでは手取りで月40万円もらっていたのが、定年退職を迎えて組織に属すことができなくなると、途端に収入は大きく減少します。

・再任用職員として働く

・別の仕事に就く

このようなことをして、それまでもらえていた給料をもらえる方というのはほんの一握りです。

定年退職した多くの会社員や公務員はそれまでの給料の半分ほどの水準で働くことになります。

その状態で依然と同水準の生活をすることは難しいため、現役時からお金を貯めておくという選択をするということです。

しかし、上手にお金を貯めることができる世帯というのはそれほど多くはないですね。

・節約しているのにお金が貯まらない

・頑張って年収を上げているのにお金が貯まらない

このような世帯が多いということです。そして、このようなお金が貯まらない世帯には考え方に欠けているものがあります。

・お金が貯まらない世帯に欠けている考えとは

・お金を貯めるために最も大切な考えとは

今回はこの2点について触れてみたいと思います。

お金が貯まらない世帯に欠けている考えとは

まず、結論から言えば、お金が貯まらない世帯に欠けている考えとは、「大きな支出を削る」ということです。

お金が貯まらなければ最初に取り組むのは即効性がある節約です。誰しもが節約生活というのはしたことがあるでしょう。

・安い食材を求めてスーパーを何軒も回る

・光熱費削減のために節電、節水をする

誰しもが取り組む即効性のある節約というのは、このようなことですね。このような節約は一定の効果はあるものの、大きな成果を上げることはできません。

せいぜい月に数千円~2万円といったところですね。そして、このような節約は取り組めば取り組むほど、時間と手間がかかり、生活の質が下がっていきます。

そのため、過度な食費や光熱費の節約というのは正しい節約とは言い難いということです。

私が考える正しい節約とは、大きい支出を見直して削減することです。ずばり言ってしまえば、「住宅・車・保険」です。

この3つは人生の三大支出と言われるほど多くのお金がかかります。

・住宅 5,000万円(新築一戸)

・車 3,000万円(10年に1回新車に乗り換え)

・保険 2,000万円(生命保険、医療保険を保険販売員にお任せ)

・総額1億円

平均的なファミリー世帯で、何も対策をしなければ、生涯でこれぐらいは見ておく必要がありますね。

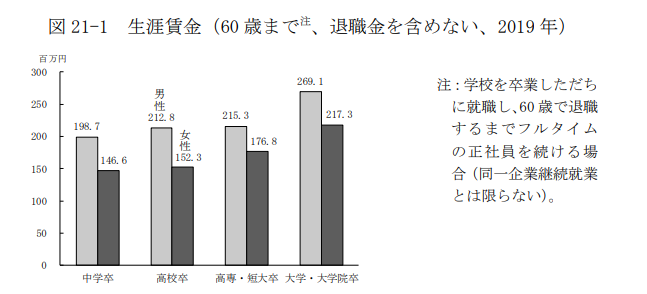

ユースフル労働統計によると、2019年時点での大卒男性の生涯賃金は2.69億円となっています。

実際にはここに社会保険料をはじめとする税金がかかるので、ザックリと3割と考えると、38年間働いて手にできる金額は1.88億円ほどになります。

このうち、1億円を「住宅・車・保険」に使っていれば、お金を貯めることは非常に難しいことになることは明らかです。

逆に言えば、これらにかけるお金を無くすことができれば、多くのお金を自由に使うことができるということです。

しかし、「住宅・車・保険」は人生において不要かと言えばそうではないですね。

個々のライフスタイルや属性によりますが、これらが無いと生活ができない世帯というのは確実に存在します。

かと言って、「住宅・車・保険」に対して必要以上のことを求める必要はないということです。

お金を貯めるために最も大切な考えとは

お金を貯めるために最も必要な考えとは「住宅・車・保険」に対して、必要以上にお金をかけ過ぎないことです。

・周囲が新築一戸建を購入しているから、自分もそうしなければならない

・車は新車で購入するのが当たり前。お金が無ければローンを組むのも当たり前

・保険は手厚くかけるのが当たり前。

ずばり言ってしまえば、このようなことは「住宅・車・保険」にお金をかけ過ぎているケースである可能性が非常に高いということです。

もちろん、新築一戸建や新車購入、手厚い保険を否定しているわけではありません。しかし、そのようなことにお金をかける際には頭を使って、しっかりと考える必要があるということです。

思考停止したままで「住宅・車・保険」を流されるままに保有すると、トータルでとんでもない金額がかかってしまうということです。

YOHの考え

今回はお金が貯まらない世帯に欠けている考えと、お金を貯めるために最も大切な考えについて触れてみました。

節約をしているにも関わらずお金が貯まらない世帯というのは「住宅・車・保険」にお金をかけ過ぎているケースが非常に多いですね。

これら3つに対して漫然とお金を使うのであれば、総額で1億円ほどは見ておく必要があります。これは、会社員や公務員の平均的な年収から考えると非常に高額です。

そして、「住宅・車・保険」というのは、年収が高くなればかけるお金が大きくなる傾向にありますね。

・年収500万円なら3,000万円の住宅

・年収1,000万円なら6,000万円の住宅

住宅を例に挙げるとこのようになりますが、この金額は青天井に上昇していき、終わりというものがありません。

年収をどれだけ上げようが、「住宅・車・保険」にかけるお金も上がっていくということです。

そのため、「住宅・車・保険」にかけるお金というのは、自分自身で線引きをしておく必要があるということです。

「住宅・車・保険」に関して節約をすることができるのであれば、人生において金銭的に大きなアドバンテージを得ることができるということです。

世の中には無駄な努力というのは間違いなく存在します。

・無理をして組んだ住宅ローンを返済するために食費を節約する

・新車購入するために1日数百円の光熱費削減をする

このようなことは努力とリターンが見合っているのかを考える必要があるということです。

お金を貯めるために最も効果的なのは「大きな支出を削減する」という節約です。

大きな支出の削減は少し取り組んだだけでも大きな効果を生み出してくれるものです。

それに取り組むことによって、お金を貯めることができるのだと私は考えています。

ご覧いただきありがとうございました。

支出管理に欠かすことができないのが家計簿です。家計簿無くして資産形成は不可能と言ってよいですね。

ボーナスの使い道で最も多いのは「貯蓄」ですが、それは必ずしもよい使い道とは言えないですね。

YOH世帯はこの記事の方法で資産形成を順調に進めています。