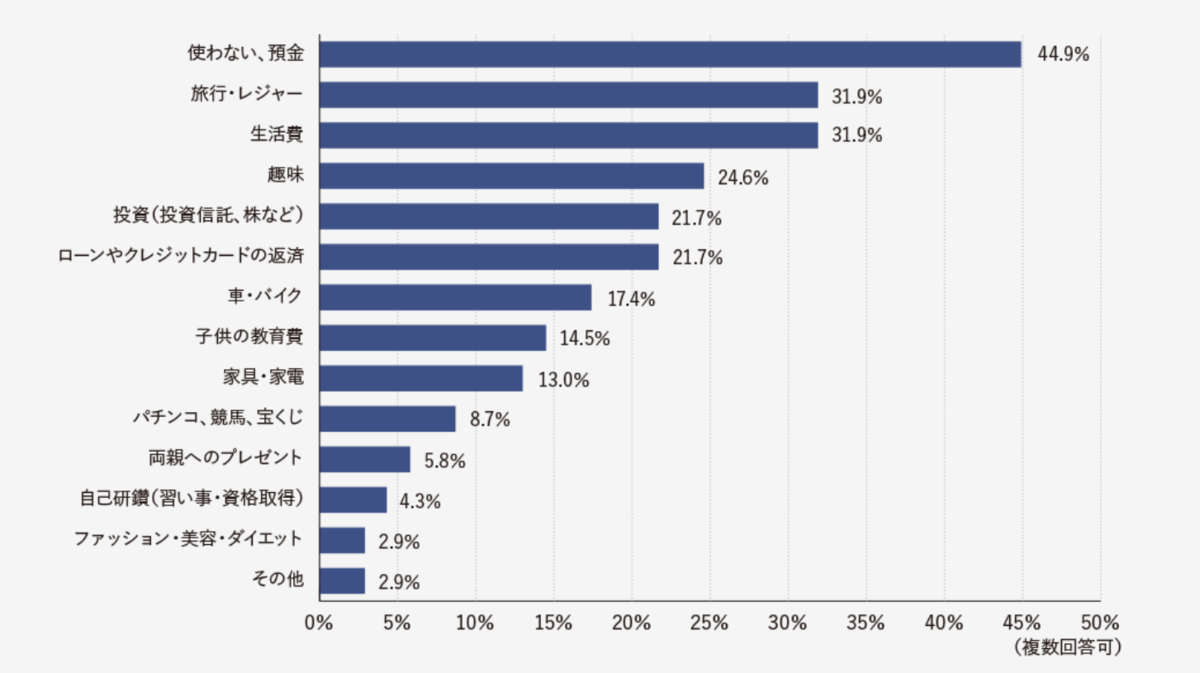

ボーナスの使い道第1位は貯金

公務員や会社員にとって12月は冬のボーナス支給月となります。公務員であれば、明日支給されることになりますね。ボーナスというのは非常に嬉しいもので、私自身も心待ちにしています。

・月給を上回る大きな金額が支給される

・資産形成が進む

・普段できないような贅沢をすることができる

ボーナスをもらうとこのようなことを考えるからですね。しかし、調査によると、ボーナスの使い道として最も多いのが「貯金、使わない」という回答です。

公務員などはどちらかと言えばお金については保守的に考える方が多く、ボーナスは貯蓄しておくという傾向が強いですね。

そして、ボーナスを貯蓄しておくというのは、非常にプラスに捉えられる傾向にありますね。

・堅実的だ

・将来を見据えており偉い

このような印象を持たれるということです。しかし、資産形成や家計管理の側面から見れば、本質的であるとは言い難く、褒められたことではないというのが私の考えです。

・公務員のボーナス事情

・何故、ボーナスを貯金に充てることは褒められた行為ではないか

今回はこの2点について触れてみたいと思います。

公務員のボーナス支給

公務員のボーナスは一律で安定している、このように言われることがありますが、これは半分は誤った認識である場合が多いですね。

会社員は勤めている会社の業績や自身の納めた成果によって金額が変わるのが一般的ですが、公務員はそうではありません。

・勤続年数

・役職

公務員のボーナス査定基準はこの2つが占めるウェートが非常に大きく、仕事の成果などはほとんど加味されないと言ってよいですね。しかし、年齢が上がるにつれてボーナスの金額が上がるかと言えば、そうではありません。

公務員のボーナスは民間企業の支給額や景気動向を反映して決定される仕組みになっているということです。

2022年冬のボーナス支給額

三菱UFJリサール&コンサルティング株式会社の調査によると、国家公務員の2022年冬のボーナスの平均支給額は前年から1.1%増加して、平均65.1万円となることが予測されています。

前年から増加と聞くとおやっと思われる方がおられるかもしれませんが、これは、公務員のボーナスは民間企業よりも数値の反映が遅いことによるものですね。

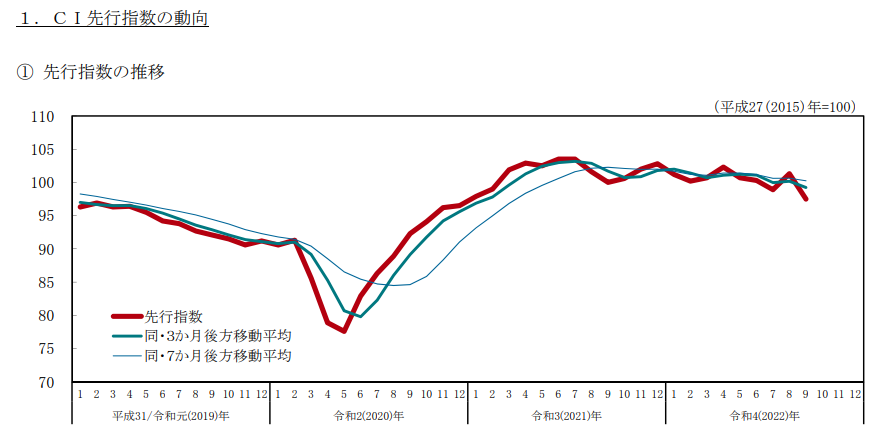

・先行指数 97.5

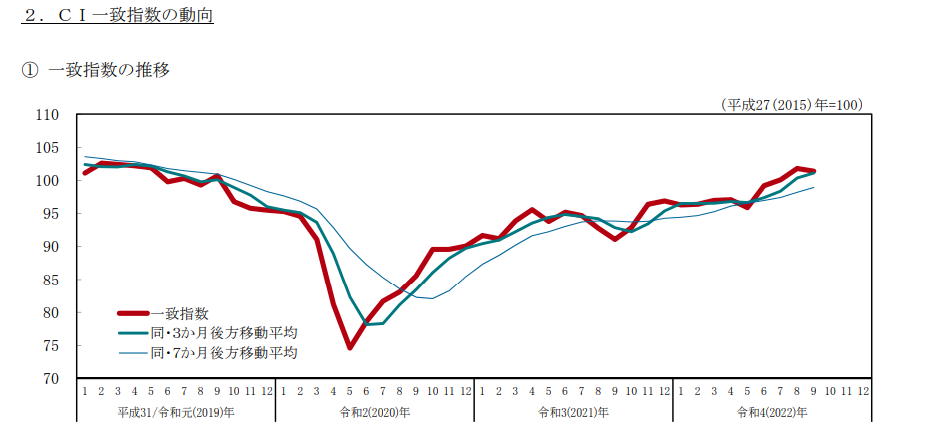

・一致指数 101.4

・遅行指数 99.2

内閣府経済社会総合研究所が出している令和4年9月分の景気動向指数(速報)によると、現在の景気動向指数はこのようになっています。

コロナ禍によって75を割り込んでいたのが2年間かけて順調に回復していることがわかります。そして、現在はほぼ横ばいの状況が続いています。

・民間企業のボーナス支給状況

・景気状況

この2つを加味するのであれば、公務員のボーナスは普段と変わらない金額が支給されると考えるのが自然ですが、そうではありません。公務員のボーナス査定は過去の数字を参考に決定されるからです。

・2020年8月~2021年9月の景気や民間企業の状況

この時期の民間企業の状況や景気動向指数は決してよいものではありません。

2021年9月の景気動向指数(一致指数)を見ると、コロナ禍の状況から立ち直りを見せている時期で、全体的に見ると、民間企業などの状況はよい状況ではありません。しかし、そこからは数値が改善しており、右肩上がりであることがわかります。

公務員の2022年12月のボーナス支給額は、この時期の状況を反映しているため、今回のような増額になっているということです。

ボーナスを貯金に充てることは健全ではない

このように、民間営利企業ほどでは無いにしろ、公務員のボーナスも不安定なものです。そのため、ボーナスは給料などとは分けて考える必要があるということです。

資産形成で最も大切なことのひとつは給料の範囲内で生活をすることです。そして、その「生活すること」の中には、将来のために貯蓄をしておくことも含まれるということです。

・生活費

・浪費

このようなことだけを給料の範囲内で賄っていることは、家計管理として不適切だということです。月々の貯蓄も含めて、月々の給料支給の範囲内で納める必要があるということです。

月の手取りが20万円であれば、その中で貯蓄や生活費、浪費に使うお金をやり繰りしていくことが資産形成においては大切です。そのため、ボーナスとは文字通り降って湧いたお金だという認識をする必要があるということです。

YOHの考え

私はボーナスを貯蓄に充てる、というのは世帯の状況によっては家計管理が不適切な場合があると考えています。

・月々の給料で貯金が全くできていないから、ボーナスは貯金する

このようなボーナスの使い方は家計管理を見直す必要があるということです。

・生活費

・浪費

・貯蓄

これらのことは、月々の給料で賄うことが家計管理としては本質的だからですね。

・月々20万円の給料で生活費と浪費をやりくりしている

・月々の給料で貯金はできていない

・年2回のボーナスを全額貯金して、年間貯金額は100万円

このような世帯は年間100万円の貯蓄ができており、一見すると資産形成が順調にできているように感じますが、そうではないですね。

・ボーナスの減額

・ボーナスが支給されない

このようなことになると、貯蓄ができなくなってしまうからです。そうならないためには、月々の給料で貯蓄、生活費、浪費を賄う必要があるということです。

月々の給料で貯蓄ができないのであれば、家計の支出を見直して貯蓄をするお金を捻出する必要があるということです。

・生活費の補填

・ローン返済のあてにする

ボーナスをこのようなことに使うことは、家計管理として適切では無いですが、貯蓄に充てる、ということも状況によっては適切とは言い難いということです。

・月々の給料で貯蓄ができているが、ボーナスは使い道がないので貯金しておく

また、この状態であれば家計管理として問題はありませんが、資産形成するにはもう一歩踏み込んだ使い方をしてもよいですね。

・株式投資

・不動産投資

このようなことを考えてみるのもよいということです。いずれにせよ、ボーナスだけで貯蓄をすることは家計管理として適切ではなく、褒められたことではない、というのが私の考えです。

ご覧いただきありがとうございました。

会社員や公務員は「消費・浪費・投資」のしっかりとした考え方が資産形成には欠かせません。

資産形成のためには支出の目安を定めておくことが大切ですね。これが無いと資産形成は難しいものになってしまいます。

YOH世帯では家計管理は夫婦折半で行っています。