無理の範囲で投資をする

株式投資などの投資をはじめる際に最も言われることは、「無理のない範囲の金額で行いなさい」ということです。

・給料などの定期的な収入が確保されている

・急な出費に困らないだけの貯蓄がある

このような経済的な土台が整った上で、生活費や贅沢費を使った残りの金額があれば、それを投資に使うというのが、無理のない範囲の金額で投資を行うということです。

そして、この無理のない範囲の金額で投資を行うことで注意しておきたいのは、投資金額は多くても少なくても資産形成上を効率よく行うことができないということです。

・投資におけるリスク許容度の考え方

・本当に無理のない範囲の金額で投資を行うこととは

今回は無理のない範囲の金額で投資を行うことについて、この2点を中心に触れてみたいと思います。

投資におけるリスク許容度の考え方

無理のない範囲で投資を行う、ということを考える際に用いられるのが「リスク許容度」という考え方です。

リスク許容度とは、投資をする際にどれぐらいの価格変動までなら受け入れることができるのか、という度合いを表すものですね。

このリスク許容度というのは、数字やパーセンテージで表すことができず、許容度は人によって異なります。

・年収

・職業

・貯蓄額

このような経済的な土台が同じような人であっても、リスク許容度が全く異なっているケースというのは珍しいものではありません。

・性格

・リスク資産への考え方

リスク許容度は、このような個人的なお金に対する価値観によって決まる要素が大きなウエイトを占めているからですね。

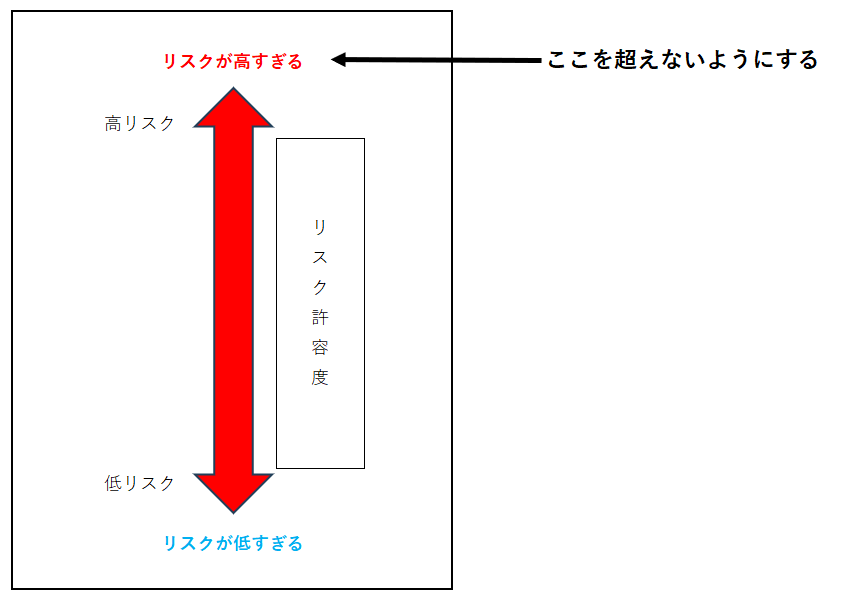

そして、このリスク許容度の範囲内で投資をする、というのは多くの場合、上限を超えないように投資をすることを求められます。

図にするとこのようになりますね。

リスク許容度というのは、投資をしながら学習していく必要があり、多くのケースで失敗を繰り返しながら手探りをしていく必要があります。

・積立金額を月5万円に設定したが赤字の月がある

・リスク資産の値動きが気になり頻繁に資産額を確認したくなる

このような状況というのはリスク許容度が高すぎるため、リスク資産の管理状況を変更する必要があります。

そして、日常生活で金銭的に困ることなく、リスク資産の値動きが気にならない状況というのが、リスク許容度の上限を超えない投資をしているということです。

リスク許容度の下限を超えてもいけない

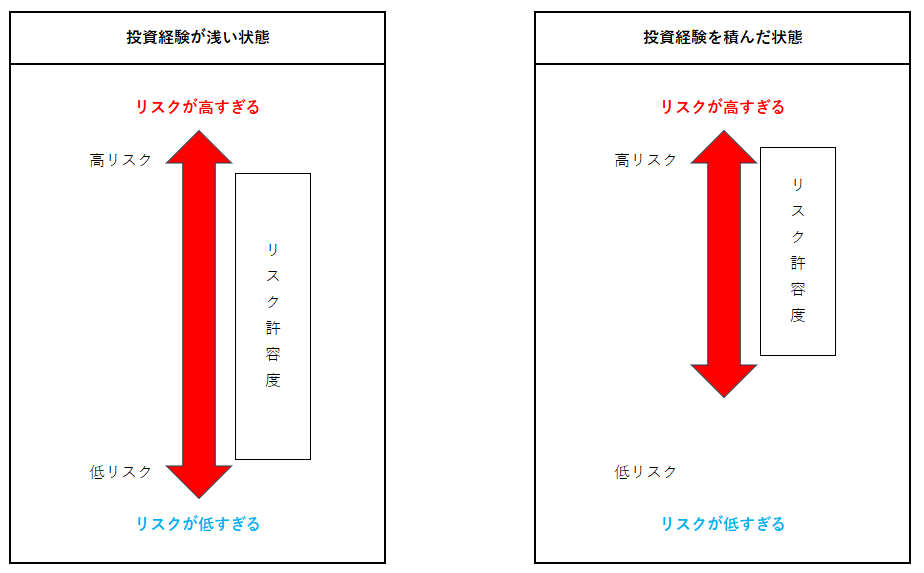

リスク許容度については、投資をはじめて年数が浅ければ、上限を超えないことだけを考えておけばよいでしょう。

しかし、投資期間が長くなってくると、それだけでは投資のリスクに対する向き合い方としては不十分となります。

・投資経験

・成功体験

・資産額の増加

このようなことでリスク許容度が高くなるからですね。

そして、このリスク許容度が高くなるというのは、上限よりも下限が高くなると私は考えています。

図にするとこのようになります。

そして、このリスク許容度を下回る投資をすることは資産形成上、よいことではありません。

投資というのは自分の限られた資産を効率よく最大化するための手段です。

そのため、リスク許容度を下回るような投資をしてしまうということは、自分の限られた資産を効率よく最大化することができていないことになります。

・積立投資の積立金額を見直すことがない

・年間の投資金額を長期間変更しない

このような投資への向き合い方はリスク許容度を下回る投資をしている可能性があるということです。

YOHの考え

今回は無理のない範囲の金額で投資を行うことについて考えてみました。

リスク許容度の範囲内で投資を行うというのは、上限を超えた投資をしないようするだけではありません。

リスク許容度の下限を下回らないようにすることも求められるということです。

自分のリスク許容度の上限と下限を見極めて、その中で適切な金額を投資に充てることが、無理のない範囲の金額で投資を行うということです。

そして、リスク許容度の上限と下限は年々変化していきます。

・投資経験や知識の習得

・資産額の増加

このようなことによって、リスク許容度は鍛えられるということです。

私自身は金銭的な面においては非常に保守的な性格で、投資をはじめて数年間はリスク許容度を下回る投資をしていました。

・十分な貯蓄があるにも関わらず、積極的にリスク資産を増やさない

・資産や収入が増加しているにも関わらず、積立投資の金額を変更しない

このような投資への向き合い方を数年間続けていたということです。

このようなリスク許容度を下回る投資というのは、堅実な資産形成を行っていると捉えられがちになりますが、実際にはそうではないですね。

取れるリスクを取ることなく、効率よく資産を増加させることができていない投資というのは、堅実な投資ではなく、中途半端な投資をして、機会損失をしているだけだということです。

・リスク許容度の上限を超える投資

・リスク許容度の下限を下回る投資

この2つはどちらとも適切な投資とは言い難く、無理のない範囲の金額で投資を行うということではないということです。

無理のない範囲の金額で投資を行うということは、ただただ安全性を重視して少ない金額で投資を行うことではありません。

現時点の私であれば、リスク資産をアセットアロケーション内で50パーセント保有することがリスク許容度の上限、40パーセントを下回ることが下限としています。

現金などの安全資産を50パーセント~60パーセントは確保しておきたいということです。

このリスク資産の上限が50パーセント、下限が40パーセントというのは人によって感じることは異なります。

しかし、リスク許容度というのは他人がどのように感じるかは関係なく、上限と下限は自分自身で決めるものです。

自分のリスク許容度の上限と下限を見極めて適切な金額を投資に充てることが、無理のない範囲の金額で投資を行うことだと私は考えています。

ご覧いただきありがとうございました。

リスク資産の考え方として有効なのはリスクフリーレートです。リスクフリーレートについてはこちらで記事にしています。

公務員のディフェンシブな金融商品として財形貯蓄や共済貯金がありますね。それについてはこちらで記事にしています。

リスク許容度を守った積立投資についてはこちらで記事にしています。