【家庭の金銭学・ジャックとジル】複利の力だけに頼った資産形成は危険

投資期間は長い方がよいのか

インデックス投資で言われることが「投資期間はできるだけ長くとる方がよい」ということです。

・平均的な利回りに収束していく

・複利効果を受ける期間が長くなる

投資期間が長くなるとこのような恩恵を受けることができるからですね。

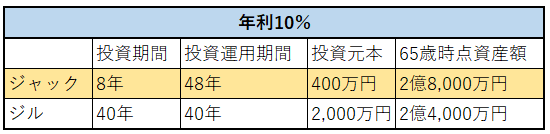

投資期間を長くとった方がよいとされている例で非常に有名なのが「家庭の金銭学」に記載されているジャックとジルのエピソードです。

・ジャックは18歳から26歳までの8年間、毎年50万円の積立投資(投資元本400万円)

・ジルは26歳から65歳までの40年間、毎年50万円の積立投資(投資元本2,000万円)

・投資リターンは年利10%

このような状況で65歳時点でのジャックとジルの資産額を比較したところ、積立投資期間、投資元本ともに少ないジャックの方が資産額が多いという結果になっているというものです。

図表に表すと以下のようになります。

ジャックの方が65歳時点でジルよりも4,000万円資産額が多くなっていることがわかります。

これは複利効果によるものですね。このような例から見ても、インデックス投資においては投資期間を長くとった方がよい、という考え方は一理あるということです。

しかし、この投資期間を長くとった方がよいということについてはやや極端な考え方を持つ方も一定数おられます。

・すぐにでも積立投資をはじめた方がよい

・20代で積立投資をしていないなんて大きな機会損失だ

このような考え方ですね。

私自身もインデックス投資を資産形成の軸としており、投資運用期間は長くとった方がよいという考えをもっていますが、ただただ長くとればよい、というわけではないと考えています。

・ジャックとジルの条件を変更すると見えてくるもの

・投資家が目指すべきはジルの方

今回は投資期間を長くとることについてこの2点を中心に触れてみたいと思います。

ジャックとジルの条件を変更すると見えてくるもの

ジャックとジルのエピソードですが、これはあくまでも「家庭の金銭学」において、いかに複利の力がすごいものであるかを表現するための極端な例に過ぎないということです。

・年利10%が数十年間続く

このようなことは、現在の投資環境から考えてもあり得ないってよいですね。そのため、実際に自分が資産運用で複利効果を考えるには、ジャックとジルのエピソードを実情に近い形で考える必要があるということです。

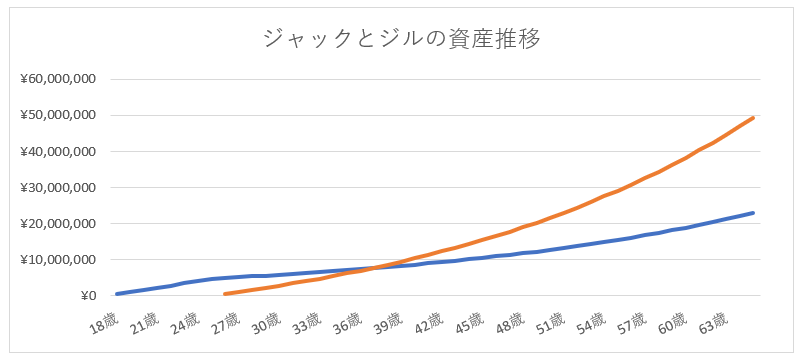

・投資期間30年間で平均すると年利4%

これぐらいで考えるのがよいということです。そして、このような年利4%で考えてみると、ジャックとジルのエピソードはずいぶんと違った印象をもたらします。

このような資産推移となり、後から資産運用をはじめたジルの資産額が2,000万円以上多くなっていることがわかります。

年利10%では後から資産運用をはじめたジルの資産額はジャックの資産額を上回ることはありませんが、年利4%でれば、ジルが資産運用をはじめて12年目、37歳の時にジャックの資産額を追い越していることがわかります。

その後は追加投資を行うジルと追加投資を行わないジャックの資産額は差がついていくことになります。

次に、ジャックとジルの投資期間の長さが同じであるケースを確認してみます。

・ジャック 18歳から57歳までの40年間、毎年50万円を投資(総額2,000万円)

・ジル 26歳から65差までの40年間、毎年50万円を投資(総額2,000万円)

ジャックの方が資産運用を8年早くはじめて、あとは同じというケースですね。

実際に先行投資しているとどの程度、差が出るのかということは、投資金額、投資期間の利回りを同じにした方がわかりやすいということです。

結果としては以下のようになります。

・ジャック 6,700万円

・ジル 4,900万円

・ジャックとジルの差 1,800万円

これの1,800万円の差が現環境下の資産運用における投資期間8年間の差と考えてよいですね。

投資を8年間早くはじめただけで、投資総額400万円のジャックが65歳時点で2億8,000万円の資産を形成していることはないですし、ジャックとジルの資産額に4,000万円以上の差がついているということもないということです。

YOHの考え

今回は投資期間を長くとることについて、家庭の金銭学で紹介されているジャックとジルのエピソードを中心に考えてみました。

ジャックとジルのエピソードは、あくまでも複利の力がどれだけ資産形成にとって影響が大きいのか、ということを極端に表した例に過ぎないということです。

現在の投資環境下で考えると、投資元本に5倍の差があるにも関わらず、投資をはやくはじめた方の結果の方が良くなる、ということは一概には言えないということです。

・投資などの資産運用は早くはじめた方がよい

・投資期間はできるだけ長くとった方がよい

この2点については、概ね正しいと感じますが、長期的に安定的に資産を形成するためには、もうひとつ重要なことがあります。

それは、継続的な入金を続けるということです。

ジャックとジルのエピソードで違和感を抱くのは、先に投資をはじめたジャックの方が後から投資をしたジルよりも資産形成が上手だという印象を受けるように印象操作されていることです。

・ジャックは少ない元手(400万円)から複利の力を上手に使って効率よく資産形成している

・ジルは大きい元手(2,000万円)を使っているにも関わらず、複利の力を上手に使うことができずに効率の悪い資産形成をしている

このように感じるように印象操作されているということです。

しかし、実際のところ、一般的な長期投資家が見習うべきはコツコツと資産形成をしているジルの方であるということです。

・定期的な入金を40年間継続する

・積立する金額を減額しない

このようなことによって、複利の力はジャックよりも生かすことができてはいませんが、ジルは積立投資のお手本のような資産形成ができているということです。

私自身、資産形成はインデックス投資を中心に積極的に行っていますが、最も心がけていることは、定期的な積立を淡々と継続することです。

・今月は急な出費が多かった

・給料が少なかった

このようなことがあっても、毎月決まった金額を淡々と積立投資に充てています。

これを長期間継続することが、長期的な資産形成において何よりも重要だと考えているからですね。

・先行投資した後は複利の効果で増やすだけ

このような資産形成方法は私の長期投資とは相性が悪いということです。

・暴落時の資産減少

・円高時の資産減少

定期的な積立をしていなければ、このようなことに必要以上に気を遣う必要があるからですね。

複利効果だけで資産形成をすることは、長期のインデックス投資の最も優れている点のひとつである「精神の安定性」を損なってしまう可能性があるということです。

複利効果というのは投資に欠かすことはできない大切な要素で、これを使わずして資産形成を順調に行うことはできません。

しかし、複利効果だけにフォーカスして資産形成を行うことも、よいとは決して言えないということです。

・定期的な積立

・複利効果

この2つをバランスよく使うことによって、長期のインデックス投資は成立するものだと私は考えています。

ご覧いただきありがとうございました。

複利の力だけに頼った資産形成はおすすめはできませんが、複利の力は資産形成に欠かすことができません。

人生において貯金ができるタイミングというのは多くはない貴重な機会です。

長期のインデックス投資は資産形成に有効ではありますが、必勝法ではありません。