貯金

資産形成において誰しもが最初に取り組むことは貯金です。

資産形成と聞いて株式投資を連想される方もおられますが、それは貯金という資産形成の基本ができてから取り組むべきことです。

・働いて収入を得る

・収入の一部を貯金する

・貯金が十分にできてから株式投資に取り組む

これが資産形成における基本だということです。しかし、実際に貯金を順調にできている世帯というのはそれほど多くはないですね。

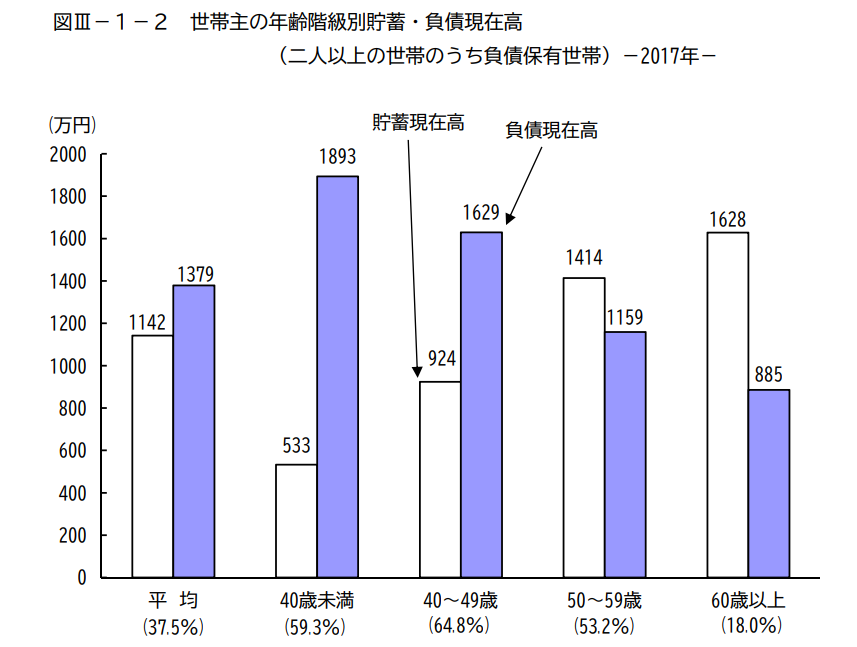

総務省統計局の2022年の家計調査によると、各年代の平均貯蓄額は上のグラフのようになっています。

・40歳未満 533万円

・40歳代 924万円

・50歳代 1414万円

・60歳以上 1628万円

そして、これは貯蓄(生命保険や有価証券を含んだ金融資産)の金額なので、貯金額であればこの金額の7割ほどになります。

・40歳未満 373万円

・40歳代 646万円

・50歳代 989万円

・60歳以上 1139万円

そのように考えると、これぐらいが各年代における平均的な世帯の貯金額であるといえます。傾向としては年齢が上がるにつれて貯金額も増加していくということです。

この大きな要因は収入が増加することが挙げられます。

そして、20歳代~30歳代の世帯で考えるのが、「今は使って、40歳~50歳の時に貯金を増やそう」ということです。

しかし、人生において貯金を増やすことのできる時期というのはある程度決まっています。

・独身時(20歳代~30歳代)

・こどもが中学生になるまで(30歳代~40歳代)

・こどもが自立してから(50歳代~60歳前半)

この時期が人生おいてお金を貯めやすく、貯金を増やせるタイミングだということです。

そして、この3つの時期で最も貯金を意識する必要があるのが、「独身時」であると私は考えています。

・独身時に貯金をすることの重要性

・貯金をするタイミングを逃してしまうと資産形成が難しくなる理由

今回は貯金についてこの2点を中心に触れてみたいと思います。

独身時に貯蓄をすることの重要性

人生において貯金をするタイミングで最も重要であるのが独身時である理由は「若い時の貯金は年を重ねてからの貯金よりも価値がある」からですね。

・25歳で貯金300万円

・50歳で貯金300万円

この2つのケースの場合、貯金額は同じですが、「25歳で貯金300万円」の方が資産形成上優れていることは誰しもが肌感覚でわかることですね。

「25歳で貯金300万」と「50歳で貯金300万円」に資産形成上、差がある最も大きな理由は時間によるものです。

・25歳で貯金300万円 → 60歳までに資産5,000万円にすることは可能

・50歳で貯金300万円 → 60歳までに資産1,000万円にすることは難しい

私であればこのような感覚を持つということです。

到達する資産額については人によって考える金額が異なるでしょうが、「25歳で貯金300万円」の方が60歳時点で資産額が大きくなるというのは自然なことだということです。

この若い時に貯金をしておけば資産形成上、有利になる最も大きな理由がリスクを取った資産形成に取り組むことができるからですね。

もっと適切に表現をするなら、「リスクを感じることなくリスクを取った資産形成に取り組むことができる」ということです。

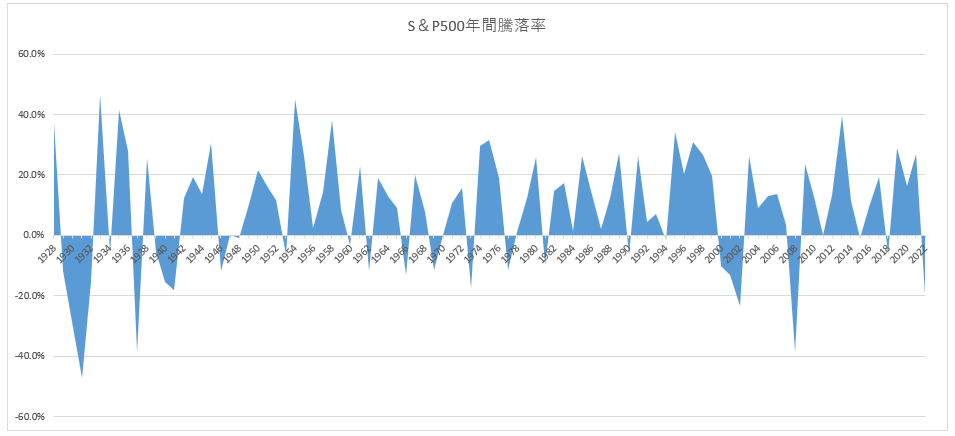

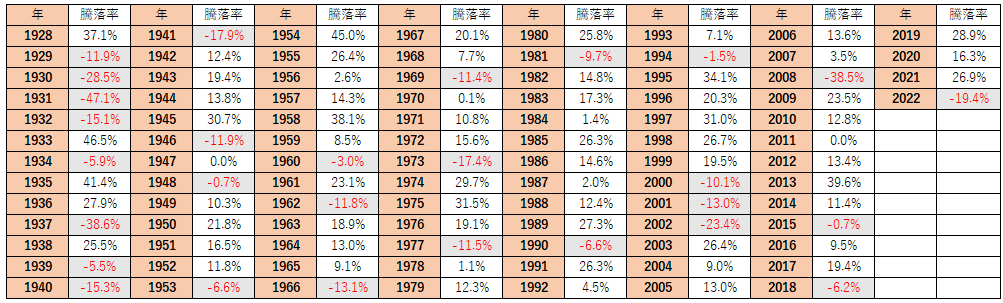

世界で最も優良な指数のひとつと言われているS&P500であってもこれだけのリスク(振れ幅)があります。

・10年投資をしていれば必ずプラスの成績になる

・必ず年利5%を得ることができる

このようなことはないということです。しかし、超長期的(25年以上)で考えるとプラスの成績になる可能性が極めて高いのですね。

若くして貯金がある場合、このような超長期的な投資に取り組むだけで資産をある程度増加させることができるということです。

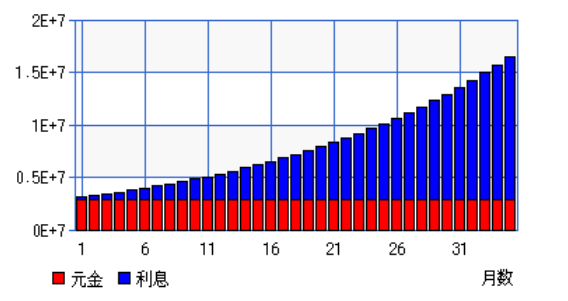

・元本 300万円

・運用期間 35年

・年利 5%

・追加投資無し

このような資産運用をした場合、35年後の資産額は1,600万円以上になります。

・元本 300万円

・利息 1,300万円

35年という時間が複利の力を使ってこれだけの利息を生んでくれることになるということです。

実際に、「25歳で貯金300万」であればこのような資産運用というのは十分にすることが可能です。

しかし、これが「50歳で貯金300万円」であればこのような長期運用をすることはできません。仕事の収入以外でどうしてもお金を増やそうと考えるのであれば、目標金額に応じたリスクを取る必要があるということです。

・個別株の短期売買

・FX取引

このようなリスクを受け入れざるを得ない状況になる可能性があるということです。

YOHの考え

今回は人生において貯金をする最もよいタイミングについて考えてみました。

・独身時(20歳代~30歳代)

・こどもが中学生になるまで(30歳代~40歳代)

・こどもが自立してから(50歳代~60歳前半)

結婚してこどもを持った場合、人生において貯金をするタイミングはこの3回ですが、最も重要なタイミングというのは「独身時」であると私は考えています。

・結婚すればお金が自由に使えないのだから、独身時には自由に使えばよい

・若い時にしかできないことにお金を使うことは非常に有意義

若い時にコツコツと貯金をすることに対してこのような否定的な考えを持つ方もおられます。そして、このような否定的な考えというのは間違いではありません。

しかし、このような浪費や娯楽というのは、あくまでも貯金をして、それでも残ったお金の範囲内ですることだということです。

・手取りが月15万円

・生活に12万円、貯金を2万円、浪費に1万円

このように貯金を優先して残りを浪費に割り当てるのが自由に使う、若い時にしかできないことに使う、ということだということです。

人生において貯金ができるタイミングというのは多くはありません。

・こどもが中学生になるまで(30歳代~40歳代)

・こどもが自立してから(50歳代~60歳前半)

このようなタイミングというのは、世帯の状況によっては貯金が全くできない、ということはありふれています。

・思いがけずもうひとりこどもができた

・想定よりも教育費がかかる

・年を重ねても思うように収入が増加しない

このようなことはどのような世帯においてもあることで、思ったタイミングで貯金を増やすことができないケースは往々にしてあるということです。

このように考えると、独身時というのは貯金をしておく非常に貴重なタイミングだということです。

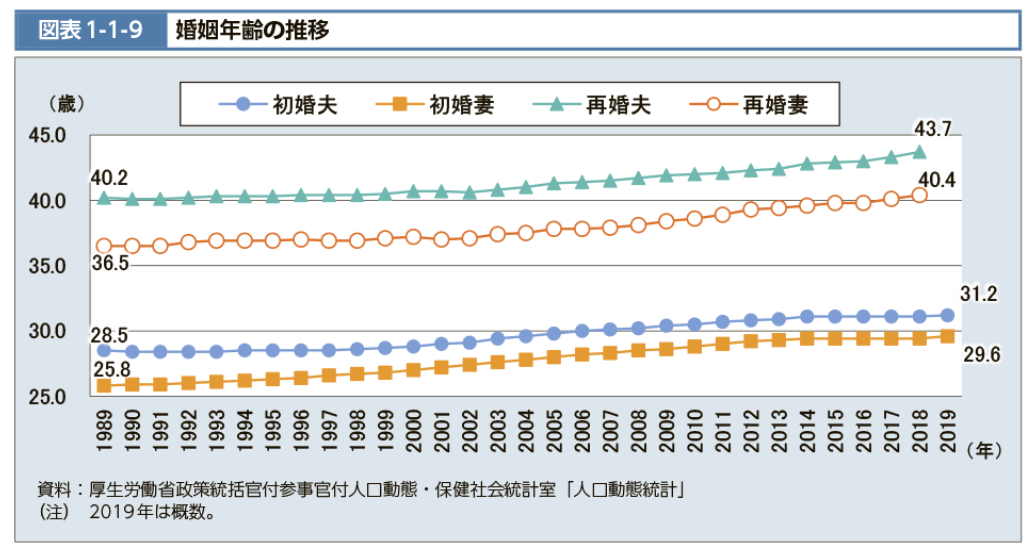

日本では初婚年齢が上がっており、現在では男性が31歳、女性が29歳というのが平均です。大卒で働くとして7年~9年は独身でいるのがスタンダードということです。

・年間 100万円

・結婚するまでに700万円~1,000万円

これぐらいの金額を貯金できているのであれば、人生においてお金の不安というのはほぼ解消されるということです。

しかし、世帯の平均貯蓄額などを考えるとこれは非常に難しい金額です。

・結婚するまでに300万円~500万円

・結婚相手が同じような資産形成をしている

このような形が家庭を持った時の理想であると言えますね。これならば、年間50万円の貯金をすれば到達できることになります。

もちろん、年間50万の貯金というのは簡単な金額ではないですが、不可能な金額でもありません。

そして、このような貯金を若い時にして、金銭感覚を身に付けておくことは人生におけるお金の面において大きなアドバンテージになります。

独身の時に貯金を増やしておくことは人生において非常に大切であると私は考えています。

ご覧いただきありがとうございました。

資産形成というのは順番が大切です。その順番で最も大切なのは資産形成初期段階です。

若い時に貯金などの資産形成をしておくと資産1億円というのが現実的なものになってきます。

資産形成の第一歩は貯金で100万円を作ることです。これには積極的な資産運用は不要です。