PayPay証券のクレジットつみたて

2023年10月16日からPayPay証券がクレジットつみたてを開始することになりました。

・PayPayでクレジットカード登録(PayPayカードのみ)

・毎月100円~5万円の間で投資信託を積立

・積立額の0.7%をポイント還元

詳細についてはこのようになっています。

既存の証券会社が提供しているクレジットカード決済による投資信託の定期買付サービスをはじめたということですね。

このクレジットカード決済による投資信託の定期買い付けについては、ネット証券会社を中心に各証券会社は非常に力をいれています。

・SBI証券

・楽天証券

・マネックス証券

このようなネット証券大手3社についても、クレジットカード決済による投資信託の定期買い付けサービスを設けています。

このクレジットカードによる投資信託積立は投資信託を長期的に積立投資している投資家とは非常に相性がよいですね。

一度、積立設定をしてしまえば、あとは自動で投資信託を購入してくれるからです。

・買い付けのために操作を行う

・証券口座の残高を気にする

このような手間を省いて積立投資を行うことができるからです。

そして、クレジットカード積立の最も大きなメリットのひとつが「積立額に応じてポイント還元がある」ということです。

・SBI証券 0.5%

・楽天証券 0.5%

・マネックス証券 1.1%

ネット証券大手3社の投資信託クレジットカード積立のポイント還元率は、積立金額月5万円を上限としてこのようになっています。

※買い付けを行う投資信託やクレジットカードの種類によって還元率が異なる場合があります。

0.5%のポイント還元と聞くと、それほど大きな金額ではないように感じますが、そうではないですね。

・SBI証券 3,000ポイント

・楽天証券 3,000ポイント

・マネックス証券 5,500ポイント

上限の月々5万円のクレジットカード積立をした場合、年間で獲得できるポイントはこのようになります。

このポイントはほぼ現金と同じと考えてよいですね。

・再投資

・ポイントで買い物をする

このようなことに使うことができるということです。

そのため、投資信託積立を熱心にされている投資家には、ネット証券大手3社でそれぞれ月5万円ずつ、合計で15万円のクレジットカード積立をして11,500ポイントを獲得している方もおられます。

私自身も投資信託のクレジットカード積立は行っており、ユーザーにとって大きなメリットがあるサービスであると感じます。

しかし、このクレジットカード積立には注意しておくべき点があります。それは、「ポイント還元率の分だけ利回りが上がるわけではない」ということです。

実際のところ、今回のPayPay証券のクレジットつみたてのポイント利回りは長期的に考えると0.7%ではなく、0.093%になります。

・投資信託の利回り 3%

・ポイント還元率 0.7%

・ポイントを含めた利回り 3.7%

このようにはならないということです。

・配当利回りとポイント利回りの違い

・投資信託のクレジットカード積立の実際の利回り

・投資家であれば配当利回りを重視した方がよい理由

今回はPayPay証券のクレジットつみたてを参考に、配当利回りとポイント利回りの違いについて触れてみたいと思います。

株式投資の利回りとポイント利回りの違い

結論から言ってしまえば、投資信託のクレジットカード積立で表示されている利回りを得ることができるのは、積立投資1年目だけです。

それ以降は、利回りは下がっていくということです。

何故そのようなことになるのかと言えば、投資信託のような株式投資の利回りとポイント還元の利回りは分けて考える必要があるからです。

今回サービスを開始するPayPay証券のケースで各利回りを確認していきます。

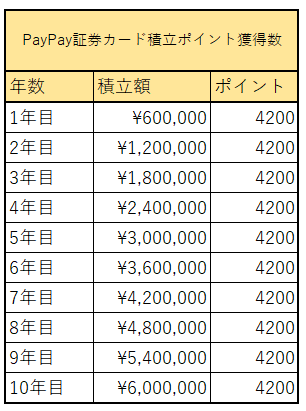

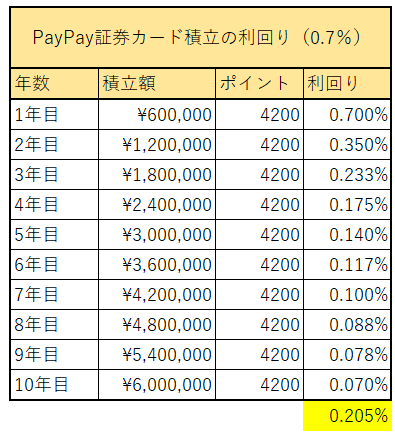

PayPay証券で投資信託のクレジットカード積立をして得ることができるポイントは年間60万円積立をして4200ポイントです。

これを10年間続けると総獲得ポイントは4.2万ポイントになります。

表にするとこのようになりますね。総積立額600万円に対して、総獲得ポイントが4.2万ポイントとなります。

・60万円資産投下して4200ポイント

・これが10年間続くので利回り0.7%

このように考えると、年間投資金額に対して0.7%のポイント還元がされていますが、これは株式投資の利回りの考え方とは異なります。

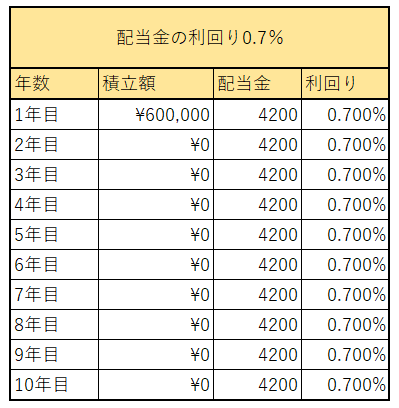

株式の利回り(配当金)で考えるのであれば、2年目に積立をしなくとも4200ポイントを受け取るのが0.7%の利回りです。

表にするとこのような形になるということです。

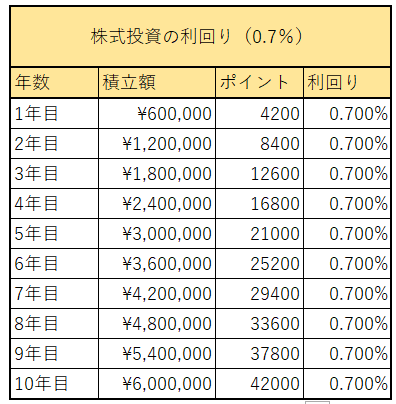

そのため、 株式投資の利回りで考えるなら、2年目以降に積立額が増加すれば年間に還元されるポイントも増加していく必要があります。

株式投資の利回で考えるのであれば、年利0.7%であれば、このように積立額が増加すれば年間に還元されるポイントも増加していき、10年間の総獲得ポイントは23.1万ポイントとなる必要があります。

・年間の積立額ではなく、総資産額に応じてポイントが付く

このように考えるのが株式投資での利回りです。

一般的に「利回り」と言えば総資産額に応じて考える必要があります。

そのため、ポイント利回りを株式投資の利回りと合わせて考えるには、ポイント利回りを株式投資の利回りに変換する必要があるということです。

PayPay証券のポイント利回り0.7%を株式投資の利回りに変換した場合が上の表のようになります。

・10年目の利回りは0.07%

・10年間積立で0.205%の利回り

これがポイント利回り0.7%の真の利回りであると考えておいてよいですね。

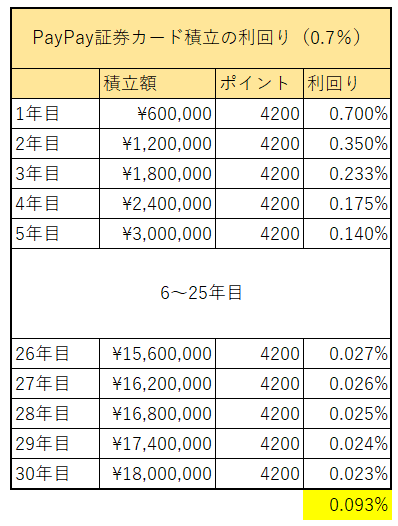

そして、長期積立の30年間で考えた場合の本来の利回りは以下のようになります。

1年目こそ積立額60万円に対して4200ポイントが付く0.7%の利回りとなりますが、2年目以降は低下していき、30年目には積立額1,800万円に対して4200ポイントしか付かないため、利回りは0.023%、30年平均では0.093%になるということです。

YOHの考え

今回は投資信託のクレジットカード積立の利回りについて考えてみました。

投資信託のクレジットカード積立はネット証券会社を中心に多くの証券会社が行っていますが、ユーザーはポイント還元についてしっかりと見極める必要がありますね。

・投資信託の利回りが3%

・投資信託積立で1%のポイント還元される

・ポイントと合わせて年利4%で運用できている

ポイント還元については、このようにミスリードされやすく宣伝されていますが、実際にはこのようになるのは初年度だけだということです。

投資信託本来の利回りとポイント利回り、どちらを優先する必要があるかと言えば、投資信託本来の利回りであることは間違いがありません。

30年間の長期投資で考えた場合、ポイント利回りは0.1%にも満たないからですね。

0.1%利回りが上昇する、というのをどのように捉えるのかは個人の価値観によって異なりますが、私自身は手間暇を考えると割に合わないと考えています。

・多くの証券会社の口座開設をする

・多くのクレジットカードを作る

・多少無理をして5万円積立を各証券会社で行う

このようなことは、それほど意味がないということです。

積立投資に熱心で入金力がある方の中には、還元率の高い投資信託のクレジットカード積立を証券会社を5つ使って、5万円ずつしておられるという方もおられますが、私自身はおすすめできる投資手法ではないと感じます。

・趣味の範囲で行っている

・本来の利回りを理解している

このようなスタンスであれば問題ないのでしょうが、ポイント利回りと株式投資の利回りを混同して考えているのであれば、思ったような成果を得ることができないからですね。

私自身は投資信託のクレジットカード積立を行っていますが、還元率についてはそれほど気にしていません。

0.5%だろうが1.1%だろうが長期的に考えるのであれば誤差の範囲内であるからです。それよりも、資産投下する投資信託の選定に気を使っています。

資産投下する投資信託の運用利回りが1%下がれば、資産形成に及ぼす影響が非常に大きいからですね。

投資信託を積立投資しているのであれば、クレジットカード積立はやっておいた方がよいですが、そこまでこだわるものかと言えばそうではないということです。

・謳っている還元率は初年度だけ

・長期投資であれば実際の利回りは0.1%以下

このように理解して付き合うことが大切だと私は考えています。

ご覧いただきありがとうございました。

楽天証券のクレカ積立についてはこちらで記事にしています。

SBI証券のクレカ積立についてはこちらで記事にしています。

ポイ活が資産形成に及ぼす影響についてはこちらで記事にしています。