iDeCoが不人気の理由

iDeCoは拠出した掛金を自身で運用して資産を形成する年金制度です。

会社員や公務員にとってみれば、1階部分の国民年金、2階部分の厚生年金に加えて3階部分を自分自身で作るための制度ですね。

・20歳から65歳まで加入できる

・原則60歳まで引き出すことができない

年金制度であるため、iDeCoにはこのような特徴があります。

そして、iDeCoの最も大きなメリットは掛金が所得控除の対象となる税制優遇を受けることができることです。

自身の税率や掛金によって所得控除の金額は変わりますが、一般的な年収(450万円)ほどの会社員であれば、年間数万円は税金が安くなります。

しかし、iDeCoは制度として人気があるかと言えば、そうとは言い難いですね。

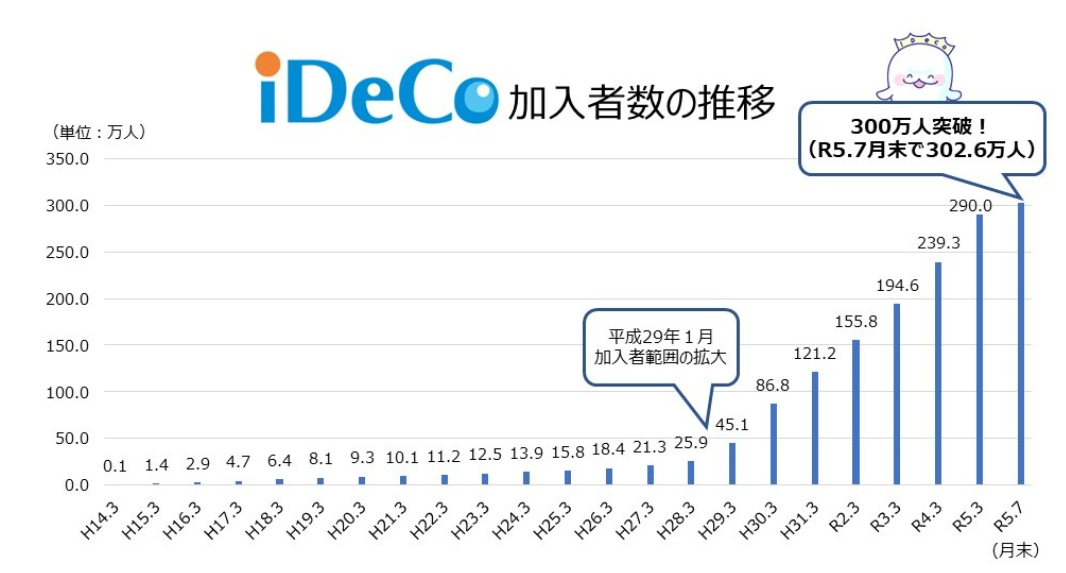

iDeCoの加入者会数は令和5年7月時点で300万人を超えています。

しかし、金融庁が管轄しているもうひとつの税制優遇制度であるNISA口座は2024年2月時点で1,500万口座と言われています。

同じ税制優遇制度にも関わらず、iDeCoはNISAの5分の1ほどの人しか利用していないことになります。

このiDeCoが不人気の理由のひとつが「月々の拠出限度額が少ない」ことが挙げられます。

iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】】

iDeCoの拠出限度額は上の図のようになっており、特に会社員や公務員の拠出限度額は月1.2万円~2.3万円と少額であることがわかります。

掛金が所得控除となるのがメリットであるにも関わらず、月々の拠出限度額が少なければ、その恩恵は小さいものとなります。

加えて拠出して運用した資金が60歳まで拘束されることを考えると、デメリットが上回っていると考える方は少なくないですね。

このような状況からiDeCoは不人気な税制優遇制度であるということです。

しかし、2024年12月からiDeCoの拠出限度額は増額されることになります。

・2024年12月からのiDeCoの拠出限度額変更

・拠出限度額変更によって得ることができる金額

今回はiDeCoについてこの2点を中心に触れてみたいと思います。

2024年12月からのiDeCoの拠出限度額変更

2024年12月からiDeCoの拠出限度額の変更の対象者は全ての加入者ではありません。

・公務員

・確定給付企業年金がある会社員

この加入者の拠出限度額が月1.2万円から月2万円に引き上げられることになります。

そして、引き上げられる加入者には一定の条件があります。

このように、企業型DCなど他の年金制度が月3.5万円以下でないと、月の拠出限度額は上限の2万円にすることはできません。

企業型DCや他の年金制度、iDeCoの合算金額5.5万円が拠出限度額になるということです。

この企業型DCや他の年金制度が月3.5万円以上になるケースを考えた場合、公務員はまず当てはまりません。

公務員は他の年金制度として退職給付年金に加入していますが、この金額は微々たるものだからですね。

国家、地方、所属する組織や自治体によって異なるでしょうが、40歳の地方公務員で月3,000円ほどです。

この金額が月3.5万円になる公務員というのは、月収で3,000万円ほどは必要にことになります。

そのため、公務員であれば、iDeCoの拠出限度額は2024年12月から1.2万円から2万円に引き上げられると考えておいてよいということです。

拠出限度額変更によって得ることができる金額

iDeCoの拠出限度額が変更されることによるメリットは以下の2つが挙げられます。

・将来受給できる金額が大きくなる

・所得控除の金額が増加する

それぞれどれぐらいの金額になるかモデルケースを挙げて確認していきます。

・年齢 30歳

・年収 500万(課税所得330万円)

・投資対象利回り 4%

このようなモデルケースで確認した場合、将来受給できる金額は月1.2万円の時と比較すると以下のようになります。

月1.2万円から2万円と拠出金額が0.8万円増加することになるので、60歳時点での積立金額は約550万円増加することになります。

拠出額288万円に対して積立金額が550万円となるので、運用益が262万円増加するということです。

そして、所得控除の金額も月0.8万円(年間9.6万円)増加することになります。

課税所得が330万円であれば、所得税率は20%となるので、1.92万円所得税が安くなることになります。

※実際には超過推進課となるため金額はざっくりとしたものです。

そして、住民税が10%の0.96万円安くなります。

・所得税 1.92万円

・住民税 0.96万円

・合計 2.88万円

これだけの金額が年間で安くなることになります。そして、この税制優遇を30年間受けることができれば、合計で86.4万円の税制優遇を受けることができるということです。

・運用益 262万円

・節税額 86.4万円

・合計 348.4万円

iDeCoの拠出限度額が0.8万円増加することによって、平均的な年収の会社員や公務員であれば、これだけの価値を生むことになるということです。

YOHの考え

今回は2024年12月からiDeCoの拠出限度額が変更されることについて触れてみました。

・公務員

・確定給付企業年金がある会社員(企業型DCや他の年金で月3.5万円以下)

このような加入者であれば、月の拠出限度額が1.2万円から2万円に引き上げられるのが変更点です。

0.8万円引き上げられるというのは月単位で見ればそれほど大きな金額ではありませんが、30年間拠出し続けることを考えると、合計で288万円拠出額が増加することになります。

それによって、平均的な年収の会社員や公務員であれば、運用益が262万円(年利4%の場合)、節税額が86.4万円増加することになります。

運用益と節税額の合計で約350万円ほど増加すると考えると、月0.8万円というのは軽視する金額ではないということです。

iDeCoは資産形成において非常に優秀な制度で、その利用価値は非常に高いと私は考えています。

・原則60歳まで資金拘束される

・受取り時に課税対象となる可能性がある

・選択できる金融商品が限られている

このようなデメリットを差し引いてもiDeCoは会社員や公務員の老後の資産形成において欠かすことができないものだと私は考えています。

・iDeCoについてはできるだけ満額拠出をする

これが資産形成においては欠かすことができないと私は考えています。

ご覧いただきありがとうございました。

iDeCoで節税したお金を新NISAに充てることによって、資産形成はさらに加速させることができます。そのシナジー効果についてはこちらで記事にしています。

iDeCoの満額拠出は平均年収以下でも十分に可能です。

資産形成においては民間保険商品よりもiDeCoを優先した方がよいですね。その理由についてはこちらで記事にしています。