住宅購入

公務員・会社員は就職して金銭的に安定してくると、生活の安定を求めるようになります。

・結婚

・こども

・住宅

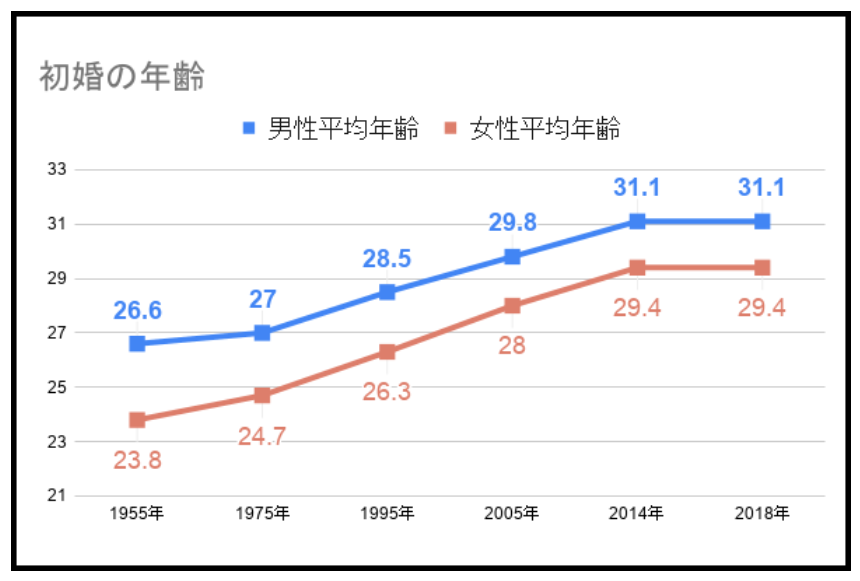

主にはこのようなことを考えるようになりますね。男女ともに結婚年齢と未婚率は上昇していますが、私の職場に限って言えば、20代後半までに結婚される方が非常に多い印象です。

・20代後半で結婚

・30代前半でこどもが誕生

このような人生設計をスタンダートと捉えている方が非常に多いですね。男女の結婚年齢の平均が30歳付近なので、2~3歳若くして結婚するということです。そして、こどもができ、その数年後に人生最大の買い物である住宅購入に踏み切ります。

・新築一戸建

・新築マンション

・価格は3,000万円~4,000万円(共働きなら5,000万円以上)

住宅購入のボリュームゾーンはこのあたりですね。35年ローンとして考えると、1年で100万円~120万円を返済していくことを計算しています。

しかし、これを何も考えずにしてしまうと、人生を金銭的に難しいものにしてしまう可能性があります。

・周囲の人がみんな購入している

・妻が欲しがっている

・親が持つのは当たり前だと言っている

このような理由で新築一戸建てを購入するのは非常に危険だということです。ややキツイ言い方をすれば、思考停止しているということです。

大切なのは、しっかりとシミュレーションをして購入に踏み切ることです。

今回は、公務員が3,500万円の新築一戸建てを購入した場合の金銭的な状況について考えてみたいと思います。

3,500万円の新築一戸建を購入

ボリュームゾーンである3,500万円の住宅を購入した場合、どの程度月々のキャッシュアウトがあるかを確認していきます。

・借入金 3,500万円

・固定金利 0.8%

・ローン期間 35年

・ボーナス返済無し

この場合の総返済額は約4,000万円、月々のローン返済額は9.5万円です。これだけを見ると、返済が滞ることはなさそうですね。

・32歳

・年収600万円

・手取り450~500万円(月37.5万円~41.6万円、ボーナス込み)

・ボーナスを考慮しないなら、月27.5万円~31.6万円

公務員の給料は地域によって差がありますが、概ねこのぐらいは支給されるからですね。手取り500万円と考えて、ローン返済額が114万円(9.5万円×12カ月)として、386万円残ることになります。

年間386万円あれば、妻とこどもがいても十分に生活することができますね。しかし、住宅にはランニングコストがかかります。

ランニングコスト

住宅購入しても、そこからキャッシュアウトするのは、住宅ローンだけではありません。

・修繕積立費 18万円(月1.5万円)

・火災保険、地震保険代 6万円(月0.5万円)

・固定資産税、都市計画税 16万円(1.3万円)

・合計 年間40万円(月3.3万円)

大まかに考えてこれだけのランニングコストが住宅にはかかります。(住宅の場所や広さによってランニングコストは変わりますが、最低でも住宅購入価格の1%ほどは見ておく必要がありますね。。)

支出合計

3,500万円の新築一戸建を購入した場合、35年のキャッシュアウトを確認するとこのようになります。

・住宅ローン返済額 4,000万円

・ランニングコスト 1,400万円(年間40万円)

・合計 5,400万円(年間154万円、月々12.8万円)

非常にざっくりとした計算ですが、3,500万円の住宅を35年ローンで購入した場合、5,400万円を用意する必要があるということです。

公務員の給料のボリュームゾーンである手取り40万円から月々12.8万円を住宅関連費を引くと、月27.2万円で生活することになります。

世帯の状況によりますが、生活は十分にすることはできますね。

しかし、平均的な生活をしていれば、貯蓄や投資には十分にお金が行きわたらない生活費と考えるのが自然な金額です。

※この手取り40万円はボーナス込みの手取りなので、実際には生活費をボーナスで補填する家計状態になることが予想されます。

YOHの考え

公務員の普通と言われる3,500万円の住宅購入について考えてみました。

・総額で5,400万円必要

・月々12.8万円のキャッシュアウトが35年間続く

このような結果になりましたが、給料事情から考えると、返済に関してはそれほど悲観的ではないですね。

・購入して生活していくことは可能

・ローン返済も滞ることは考えにくい

月々の安定したキャッシュフローがあるので、一定の生活水準を維持しつつ、ローン返済も目途がつけられる状態になると考えられますね。

しかし、給料削減や人員整理、自治体の財政破綻が起こった場合は、非常に苦しいものになることは、考えておかなければなりません。

そして、そのようなことがなくても、ローン返済終了後どのようにするかを考えておく必要がありますね。

・ローン返済後もランニングコストはかかる(年間40万円)

・住宅の上物は価値が0円になっている

・貯蓄、投資が十分にできていない

このようなことを考えておく必要があるということです。このようなことに対処するためには、現役時に工夫をする必要があるということです。

・共働き

・妻に扶養内で働いてもらう

・節約

世帯によって対処の方法は変わりますが、世帯でのキャッシュフローを増やすか、キャッシュアウトを減らす必要があるということです。

もちろん、住宅購入には金銭的な側面だけではなく、感情的なものが多分に含まれます。

・家族の満足度

・利便性

・実用性

様々なものがありますが、それらは高価な住宅を購入することでしか得られないものなのかを考える必要があるいうことです。公務員にとって、住宅購入は失敗してしまうと、リカバリーするのに非常に時間がかかります。そして、リカバリーできないことも少なからずあります。

住宅購入は慎重すぎるぐらい慎重に行う。これぐらいがちょうどよいと私は考えています。ご覧いただきありがとうございました。

住宅ローンについてはこちらをご覧ください。私が住宅ローンを組むのであれば、変動を選択します。

マイホーム購入については、こちらをご覧ください。

住宅購入について、公務員は優位性があることも事実です。