iDeCoの掛け金70歳未満まで延長

2024年3月24日に厚生労働省がiDeCoの掛け金を拠出できる上限年齢を引き上げることについて、具体的に進めていくことを発表しました。

これは、2023年4月に厚生労働省が検討していた、掛け金の拠出年齢の上限を現行の65歳未満から70歳未満まで引き上げことを実際に進めていくことになるということです。

2025年中に国会へ法案提出を行うことを目指し、法案が成立すれば、iDeCoの掛け金拠出年齢の引き上げと合わせて、公的年金の制度変更も考慮されることとなります。

実際のところ、法案提出されて可決されることはほぼ確実なので、数年後にはiDeCoの掛け金拠出年齢の上限は70歳未満になるということです。

このiDeCoの掛け金拠出年齢の引き上げは加入者にとってメリットがありますが、一概に喜ぶことはできない、というのが私の印象です。

・iDeCoの制度変更について

・掛け金拠出を70歳まで行うこととはどういうことか

今回はiDeCoの掛け金拠出年齢が70歳未満まで引き上げられることについてこの2点を中心に触れてみたいと思います。

iDeCo制度変更について

iDeCoは年を重ねるごとに制度が変更しており、近年で最も大きな制度変更が行われたのは2022年です。

・加入年齢が59歳から64歳に引き上げ

・受給開始年齢の上限引き上げ(70歳から75歳)

・企業型DCの会社員の加入要件緩和

2022年にはこの3つの制度変更が行われました。そして、2024年12月からは会社員や公務員の月々の拠出金額の上限が引き上げられることが決定しています。

この現行のiDeCo制度が変更され続けている理由として挙げられるのは、労働環境を主とした社会情勢の変化です。

・平均寿命の上昇

・少子高齢化の促進

本来であれば、このような社会情勢の変化に対応する役割を担う必要があるのは公的保険制度の老齢年金制度です。

しかし、国民年金はもちろんのこと、厚生年金でも老後の生活を支えることができなくなっているため、自助努力によって年金の3階部分の拡充をしていく必要があるということです。

そのため、iDeCoの制度変更は様々行われていますが、その根本的なスタンスというのは一貫しています。

・加入者を増加させる

・加入期間を長くする

この2つを軸として制度の変更を行い続けているということです。

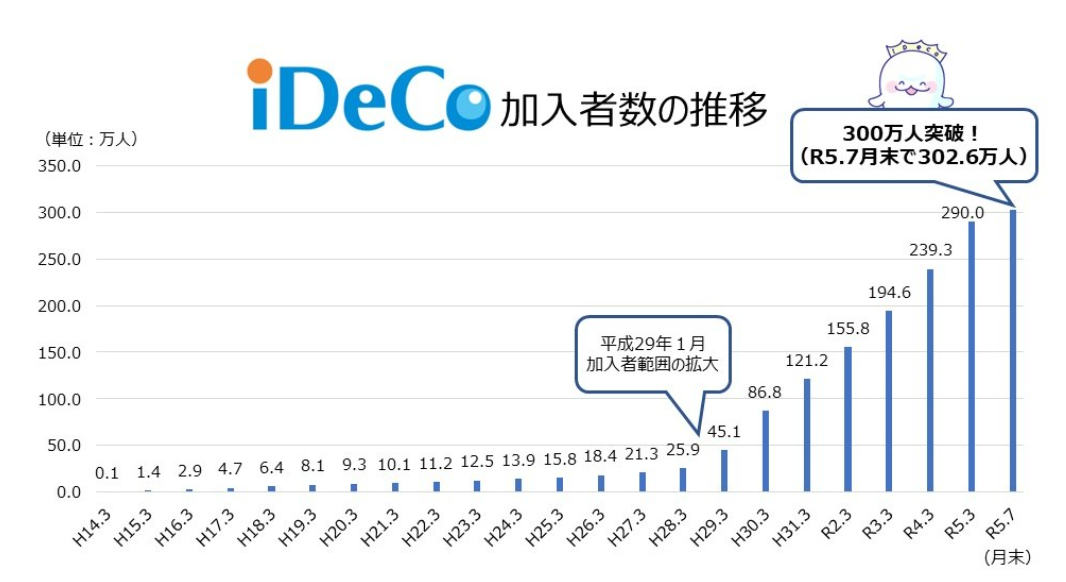

そうしたことも影響しており、iDeCoは年を重ねるごとに着実に加入者を増加させています。

2023年7月時点でiDeCoの加入者は300万人を突破しています。

これは、現役労働者世代だけではなく、60歳以降も働いている方の加入によるところも大きく影響しているということです。

YOHの考え

今回はiDeCoの掛け金拠出年齢が70歳未満になることについて触れてみました。

現行のiDeCoの掛け金拠出年齢の上限は65歳未満ですが、それがさらに引き上げられることになります。

この掛け金を拠出年齢の上限が引き上げられることについて私が思うことは「何でもかんでも年齢の上限を引き上げればよいというものではない」ということです。

まず、今回の制度変更の背景として大きいのは高齢者になっても働く人が増加しているという社会背景です。

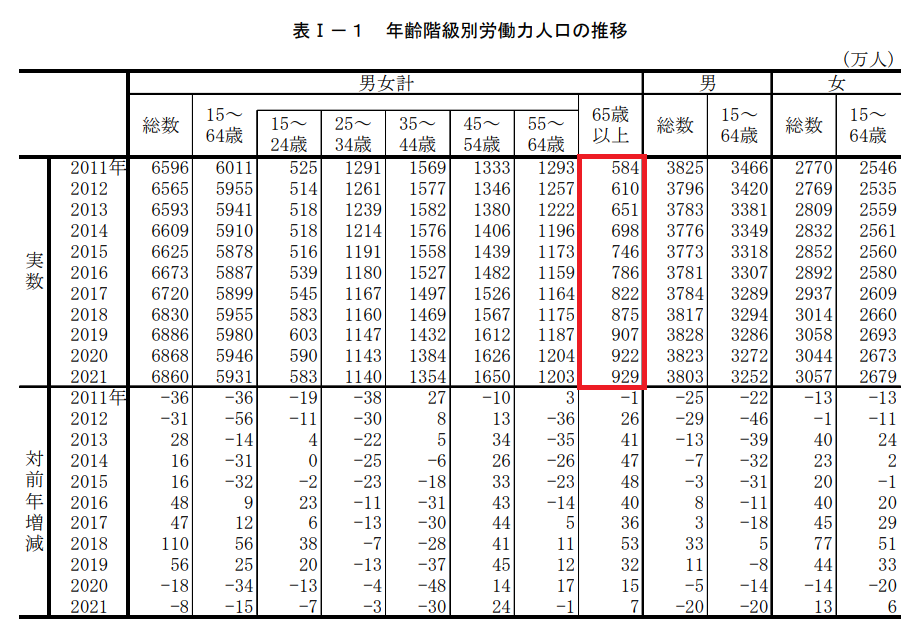

総務省統計局の就業状態の動向調査によると、65歳以上の労働者人口は右肩上がりに増加し続けていることがわかります。

15歳から64歳までの労働者人口は過去10年と比較してもそれほど大きく増減してしませんが、65歳以上の労働者人口だけは増加し続けています。

日本経済新聞によると、65歳以上で働いている方の割合は52%にのぼっています。

このようなことの大きな理由は、公的年金だけでは老後生活を送ることが難しいものになっているということです。

・65歳以上で働く人の割合が増加している

・現行の上限年齢65歳では働いていても掛け金を拠出できないケースが増加してくる

このようなことから、iDeCoの掛け金拠出年齢の上限を引き上げることが必要になったということです。

私自身、iDeCoに加入して掛け金を満額拠出していますが、制度変更後の70歳まで掛け金を拠出することは難しいと感じます。

それは、70歳まで働くことが難しいと感じるからですね。

掛け金を拠出年齢が70歳まで引き上げられることの最も大きなメリットは拠出運用期間を長く取ることができることです。

・積立金が複利によって大きくなる期間を増やすことができる

・拠出する金額に応じた税制優遇の期間を長くすることができる

iDeCoの掛け金拠出年齢の上限が引き上げられることによって利用者はこの2つの金銭的優遇を受ける期間が長くなるということです。

特に大きいのは2つ目の「拠出する金額に応じた税制優遇の期間を長くすることができる」という点です。

これは、ノーリスクで年間数万円税金を安くすることができるからです。

しかし、この税制優遇を受けるためには、大前提として65歳以降も働いて収入を得る必要があります。

・所得税

・住民税

iDeCoの税制優遇は小規模企業共済等掛金控除のため、収入がなければ、掛け金が全額控除対象となっていても意味がないということです。

そして、70歳まで働くということは簡単なことではありません。

公務員であれば、現行60歳の退職年齢を段階的に引き上げていき、65歳まで延長されることは決まっていますが、私は65歳まで働くことも難しいと感じています。

それは、多くの人が向き合うように年を重ねるごとに肉体的にも精神的にも衰えを感じるからです。

そのように考えると、iDeCoの拠出は60歳が一区切り、どれだけ伸ばしても65歳が限界だろうということです。

もちろん、60歳以降も現役時と同様の収入で元気に働くことができるのが最もよいですが、自身がどのような状況にあるのかはわかりません。

このまま公務員でいるのであれば、60歳以降は役職定年に伴い年収は下がるでしょうし、65歳以降はさらに収入は減ることになります。

そのような状況で70歳までiDeCoの掛け金を拠出することは難しいものになる、というのが私の考えです。

ご覧いただきありがとうございました。

2024年12月からiDeCoの拠出限度額が変更されることについてはこちらで記事にしています。

iDeCoと新NISAのシナジー効果についてはこちらで記事にしています。

新NISAとiDeCoの比較についてはこちらで記事にしています。