2022年の世界同時株安

2022年も終わろうとしていますが、多くの投資家にとって、今年は難しい年となりました。

・世界同時株安

・代表的な指数の下落、低調なパフォーマンス

このような状況が復調することなく、1年が終わりを迎えるということです。

原因としては様々な事柄が複雑に絡み合っているので、一概にこれを正せば株式指数は上昇していく、とは言えないのでしょうが、最も身近なもので言えば急激なインフレですね。

今年に入ってからは連日のように、値上げのニュースを目にしています。

・光熱費

・食料品

・燃料費

このような生活に欠かせないものの値段が急激に上昇しているため、何らかの経済政策をしている結果として、株価が下落しているということです。

インフレ抑制のために最も積極的に動いているのは米国ですね。その方法は非常にシンプルで、利上げを行うことで出回る通貨量を減少させる方法を取っています。

今年の主要な国や地域の株価指数を見てもダウ平均やS&P500といった米国の代表的な株価指数は他の国と比較しても大きく下落していることがわかります。

これは、米国経済自体が衰退しているわけではなく、積極的なインフレ抑制対策をとっているからだということです。

そのため、インフレ抑制をすることが完了すれば、株式指数は上昇していくと考えてよいということです。

しかし、株式指数が年間でマイナス20%以上というのは気持ちのよいものではないですね。特に、全世界株式インデックスファンドや米国株式インデックスファンドを積立投資している方にとってはなおさらです。

・毎月積立投資をしているのに資産上昇していかない

・順調だった資産増加が含み損を抱えている

このような状態になっている方の少なくありません。そして、このような状態に大きな不安を抱えた結果、心が折れて、株式投資から距離を置くようになってしまいます。

・株式市場が正常化してから積立投資を再開しよう

・含み損が出る前に利益確定をしておこう

心が折れてしまった場合、長期投資をしているにも関わらず、このような行動をとってしまうということです。もちろんですが、長期投資において、このような選択はするべきではありません。

このようにならないためにするべきことは多々あるのでしょうが、私が考えるするべきことは1つだけです。

・長期投資で心が折れそうになった時にするたった1つのこと

今回はこの事柄について触れてみたいと思います。

長期投資で心が折れそうになった時にするたった1つのこと

結論から言えば、長期投資で心が折れそうになった時に最もしなければならないことは、「リスク許容度を修正する」ということです。

長期投資で心が折れる原因はひとつしかなく、「含み損に耐えることができなくなる」ということです。これは、短期投資の場合とは勝手が異なっています。

・長期投資・・・じわじわと右肩上がりで資産増加していく

・短期投資・・・大きく下がる時もあれば大きく上がる時もある

このようなイメージがあるので、多くの投資家は短期投資での含み損には寛容なところがあります。

・売買が上手く行かずにマイナス20%の含み損を抱えている

このような状態でも、短期間で取り戻すことができると考えるからですね。そのため、短期投資ではマイナス20%ほどの含み損を出していても長期投資のそれとは異なっているということです。

しかし、長期投資の含み損に対して、多くの人は寛容でいることができません。

・時間をかける代わりに安全確実に資産増加するはずなのに含み損が出ている

・数パーセントの含み損が出ることも許容することができない

このように考える方が少なからずいるということです。特に、ここ数年は全世界株式インデックスファンドや米国株式インデックスファンドは一貫した右肩上がりだったので、今年の下落状況を異常だと考えてしまうということです。

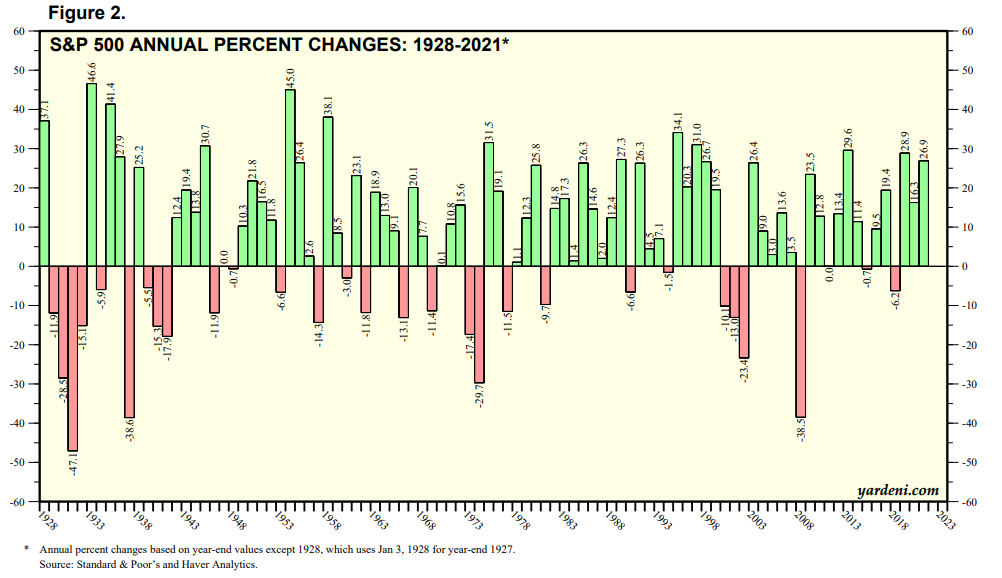

このグラフは1928年~2021年のS&P500の年間パフォーマンスを表にしたものです。見てわかる通り、パフォーマンスがマイナスになる年というのは珍しくもありません。

・下がる時は40%以上下がる

・下落基調の年が5年間は続くことがある

このようなことを理解した上で、自分のリスク許容度を決める必要があるということです。

リスク許容度は低く見積った方がよい

リスク許容度は人によって異なりますが、長期投資の場合であっても自分のリスク許容度は低めに見ておく方がよいですね。

・生活費を見直して月5万円を株式投資に使えるようにした

このような状況であれば、月5万円全てを株式投資に使うことは、リスクを取り過ぎている場合が多いということです。

・3万円を株式投資に使って2万円は別のことに使う

株式投資との付き合い方はこのようなスタンスでいる方が、長期投資を続けやすいということです。そして、残した2万円はどのように使ってもよいですね。

・定期預金

・株式投資の予備資金として普通預金しておく

・贅沢費に使う

このような捉え方でよいということです。そして、株式投資に慣れてくれば、徐々に投資金額を増やしていけばよいということです。

含み損に耐えることができないケースで最も多いのは、自分のリスク許容度を上回るような株式投資を行っているケースです。

・毎日の資産推移が気になる

・含み損が気になり、他のことに集中できない

このような状態になっているであれば、自分のリスク許容度を上回った株式投資をしてしまっていると考えた方がよいですね。それは、どこかで破綻する可能性が極めて高い資産運用方法だということです。

今回の下落は乗り切れるかもしれませんが、20年30年と続けるような長期投資をしていくことは難しいということです。

YOHの考え

私は自分のリスク許容度はかなり低い方だと考えています。それは、性格や属性によるところが非常に大きいですね。

・こどもが3人いる

・お金の動きに弱い

このような自分の状態を把握して、かなり安全マージンを取って株式投資をしています。具体的に言えば、現金比率をかなり高めに保つようにしているということです。

・毎日、毎月の積立投資は余裕資金のさらに余裕資金で行う

・生活防衛費とは別に現金を多く保有しておく

このような株式投資をしているということです。そのため、資産増加は非常に緩やかです。そして、今年に入ってからの全世界株安で投下資産に対して思うような資産増加はしていませんが、それには十分耐えることができています。

・積立投資を停止しよう

・積立投資の額を減らそう

・利益確定しよう

このように考えることは全くありません。リスクを取っていない分、余裕を持って長期投資を続けることができているということです。これが大きくリスクを取っている状態であれば、同じように続けることができるかどうかは分かりません。

・現金が生活防衛費のみ

・毎月限界まで株式に資産投下

このような状態であれば、含み損が拡大していくのを淡々と見ておくことはできずに、アクションを起こしているかもしれないということです。

長期投資で最も大切なことは継続することです。そして、継続するためには、余裕を持った状態を作り出すことが必要だということです。

・株式指数の動きを毎日確認する

・資産状況が気になり毎日確認する

私の感覚で言えば、このような状況はリスクを取り過ぎている可能性があるということです。長く株式投資を続けるのであれば、もう少しリスクを減らすような付き合い方をして方がよいかもしれないということです。

繰り返しになりますが、長期投資で心が折れる原因は含み損に耐えられないということです。含み損によって、心が折れそうになっているのであれば、リスクの許容度を超えている投資をしているので、それを是正する必要があります。

どのような含み損が出ても耐えることができようなリスクの取り方が長期投資においては必要だと私は考えています。

ご覧いただきありがとうございました。

インデックス投資での安全マージンの取り方はこちらで記事にしています。暴落率と復調にかかった期間を考えて安全マージンを取る必要がありますね。

米国株式の値動きが大きいと考えているのであれば、調整していく必要があります。米国株式投資とはS&P500の濃度調整が非常に大切です。

S&P500は優れた株式投指数ですが、それだけで資産形成することはデメリットも少なからずありますね。