平均寿命と社会保障

現在の日本の平均寿命は男性で81歳、女性で87歳です。そして、平均寿命は年々上昇しています。

・治安の良さ

・社会保障制度の充実

・医療の発展

平均寿命が伸びている原因としてはこのような理由があるからですね。特に日本は社会保障制度が充実しています。

・住むところがない

・病院受診できない

・飢えて死ぬ

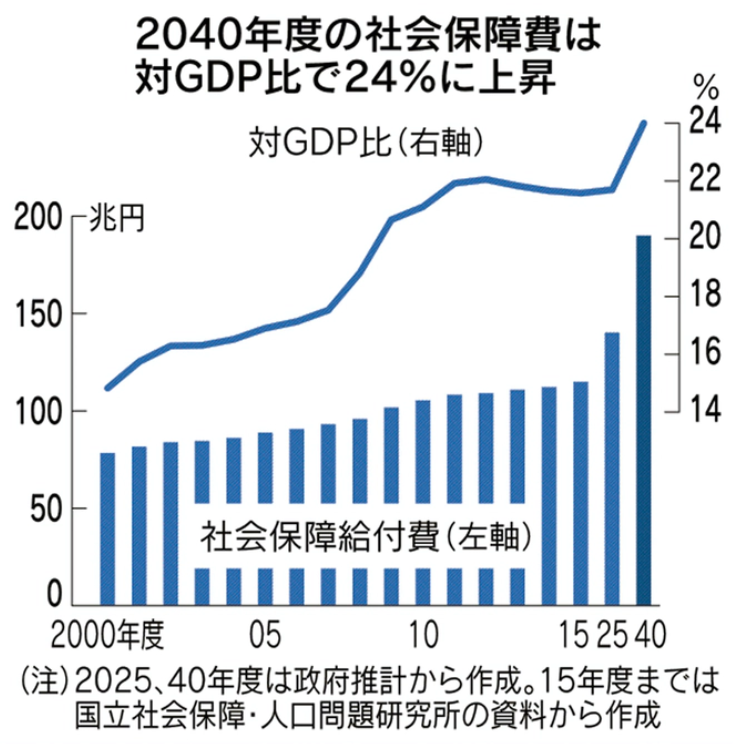

このようなことは、社会保障制度をしっかりと使えばないといってよいですね。しかし、長寿化が進む一方で社会保障費は増加に歯止めがかかりません。

これは当たり前といってよいことですね。長寿化によって社会保障を受ける人口は増加していきますが、労働者人口は減少、もしくは横ばいなので、1人当たりが納める金額を増やすしかないということです。

老後はお金が足りなくなる

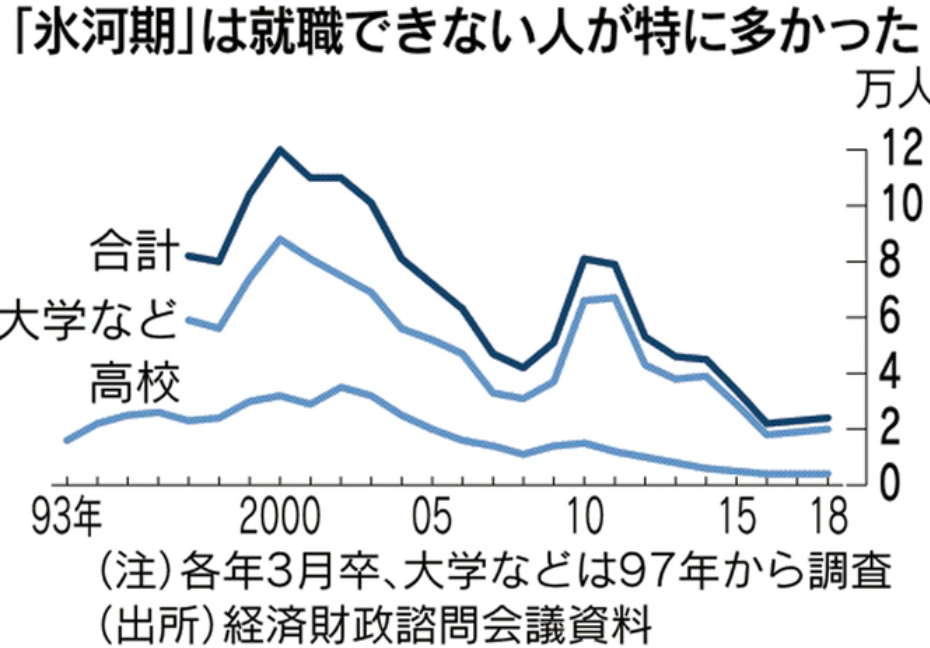

社会保障費の増加によって、割を食うのは現役の労働者世代です。ずばり、言ってしまえば、今の30代~40代の会社員や公務員は非常に不遇な世代と言ってよいですね。

・バブルで景気の良い日本を知ることなく

・就職氷河期に就職して

・増税や社会保険料の増加に文句も言わずに納めて

・自分が55歳になれば役職定年で給料を減らされて

・定年退職は65歳で年金受給は70歳からになり

・40年以上納めてやっと受給した年金では生活することができない

今の30~40代はこのようなことが人生について回るということです。もちろん、20代以下も同様の可能性があるということです。

年金受給だけで生活することができないということは、現役時に70歳以降の生活についてお金の目途をつけておく必要があります。

・貯金

・資産運用

・70歳以降も働くスキル

このようなものがあれば、70歳以降のお金の心配は解消されるということです。貯蓄や資産運用で用意する金額は個人によって大きく変わるので一概には言えませんが、70歳時点で月々の生活費の360カ月分用意できていれば、お金の心配は解消されているといってよいですね。

生活費の30年分を確保していても安心できない場合がある

現役労働者の時に生活費の30年分を確保して退職して、慎ましく生活していても老後資金がすぐに底をつくケースは少なからずあります。そのケースで最も多いのは、いつまで経っても、こどもにお金がかかるケースです。

・30歳になっても自宅に引きこもって働かない

・結婚していても贅沢費の援助を求めてくる

・借金の返済を親に求めてくる

このようなケースでは、親がどれだけ資産を保有していても、わずかな期間で資産を食いつぶしてしまう可能性があるということです。

YOHの職場の例

私の職場でも数年前に早期退職された方がおられました。

・50代

・こども2人(成人して働いている)

・妻とは離婚(慰謝料等の支払いは無し)

・不動産投資で月30万円ほどの副収入

・浪費癖無し

・退職時資産 5,000万円(おそらく)

大まかな状況はこのような方ですね。不動産収入が月の生活費を上回っており、5,000万円という資産を保有しているため、消防職員として働かなくとも十分に生活できる状況です。

しかし、この方は数年後にはアルバイトをしなければならないほど資産を減らしている状況に陥りました。その理由は、こどもに対して金銭的援助を過剰にしたためです。

この方のお子さんは2人とも美容師をされていたのですが、雇われの身であることに不満を持っていたため、自分で店を出したいと親に金銭的に援助を求めました。そして、この方はこどもの美容室開店資金で多額の援助を行ったのですね。

・不動産を売却してこどもが欲しがっている物件を購入

・退職時資産を美容室経営にフルベット

このようにしたということです。こどもが店を出した時は非常に嬉しそうにしていたことを覚えています。

・こどもの美容室の上階で悠々自適に生活できる

・資産を寝かせておくよりも効果的なお金の使い方だ

このように言っていたことを覚えています。数年後に会う機会があって話をしたのですが、金銭的には非常に困窮していると言っていました。

・アルバイトは年金受給までは続けないといけない

・資産はこどもが食いつぶしてしまった

・不動産だけは売らないでおけばよかった

このようなことを言っていたのが非常に印象的でした。

YOHの考え

親にとってこどもというのは特別な存在です。しかし、何でもかんでも分け与えてよいというものではありません。特にお金についてはそうですね。

・住宅購入の頭金を出して欲しい

・海外旅行の費用を出して欲しい

・車の購入費を出して欲しい

成人して働いているにも関わらず、このようなことで親に資金援助を頼むこどもというのは一定数いるということです。

・こどもが困っている

・こどもが欲しがっている

・こどもとその家族が望んでいる

そして、このような理由でこどもに金銭的な援助をしてしまう親も一定数いるのですね。当然ですが、このようなことをしていては、こどもはいつまで経っても金銭的に豊かになることはありません。

・親がお金を出してくれる

・困った時は資金援助してくれる

こどもはこのように考えてしまい、資産形成することを考えないからですね。自分自身で資産形成しなければ、お金というのは増えることがありません。こどもに資金援助することは、親にとってもこどもにとっても良いことではないということです。

今FIREがブームになっていますが、こどもがいる場合は非常に慎重になる必要があると私は考えています。こどもが金銭的に親に依存する体質であれば、何十年とかけて資産形成したものを一瞬で食いつぶしてしまう可能性があるからですね。

・大学を卒業しても働かない

・非現実的な目標を追って自分で生活費を捻出できない

贅沢費に対する援助を求めることはなくとも、このような状況におかれる可能性は十分にあるということです。このようになれば、親はある程度の援助をするしかないのですね。(私ならば、縁を切ってでも自立させますが・・・)

かと言って、こどもに過度な金融教育を押し付ける必要はないですね。株式投資などは興味があればすればよいし、しなくともよいというのが私の考えです。

・最低限のお金の知識

・お金を稼ぐことの大変さ

・過度な浪費癖を付けない

こどもに対しては、このようなことを成人するまでに学んでもらえれば十分だと考えています。ご覧いただきありがとうございました。

こどもにかかるのは養育費と教育資金です。捻出が難しいのは教育資金ですね。

教育資金の捻出にはジュニアNISAを検討してもよいですね。

大学教育などには奨学金は欠かせませんが、返済に苦労する場合がありますね。