平均寿命と社会保障

現在の日本の平均寿命は男性で81歳、女性で87歳です。そして、平均寿命は年々上昇しています。

・治安の良さ

・社会保障制度の充実

・医療の発展

平均寿命が伸びている原因としてはこのような理由があるからですね。特に日本は社会保障制度が充実しています。

・住むところがない

・病院受診できない

・飢えて死ぬ

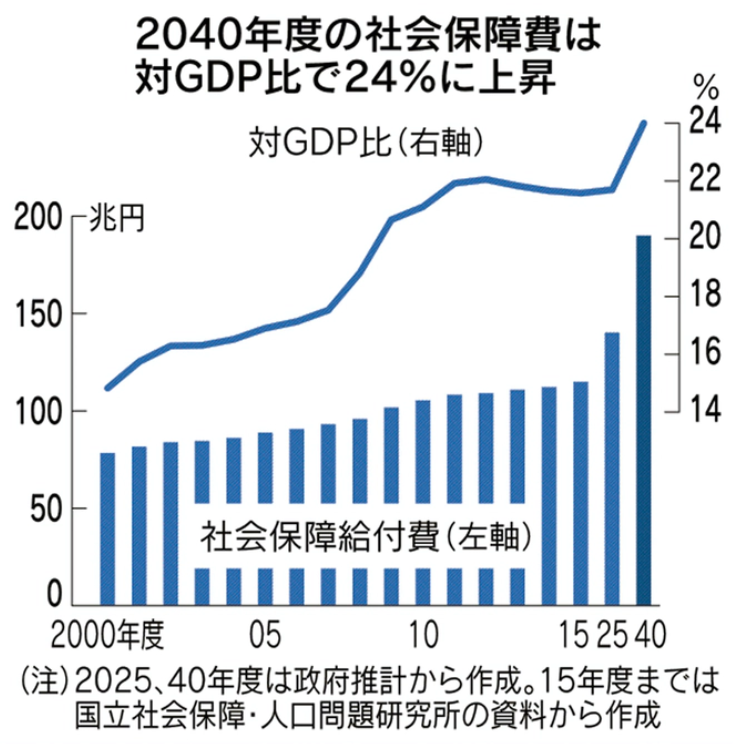

このようなことは、社会保障制度をしっかりと使えばないといってよいですね。しかし、長寿化が進む一方で社会保障費は増加に歯止めがかかりません。

これは当たり前といってよいことですね。長寿化によって社会保障を受ける人口は増加していきますが、労働者人口は減少、もしくは横ばいなので、1人当たりが納める金額を増やすしかないということです。

老後はお金が足りなくなる

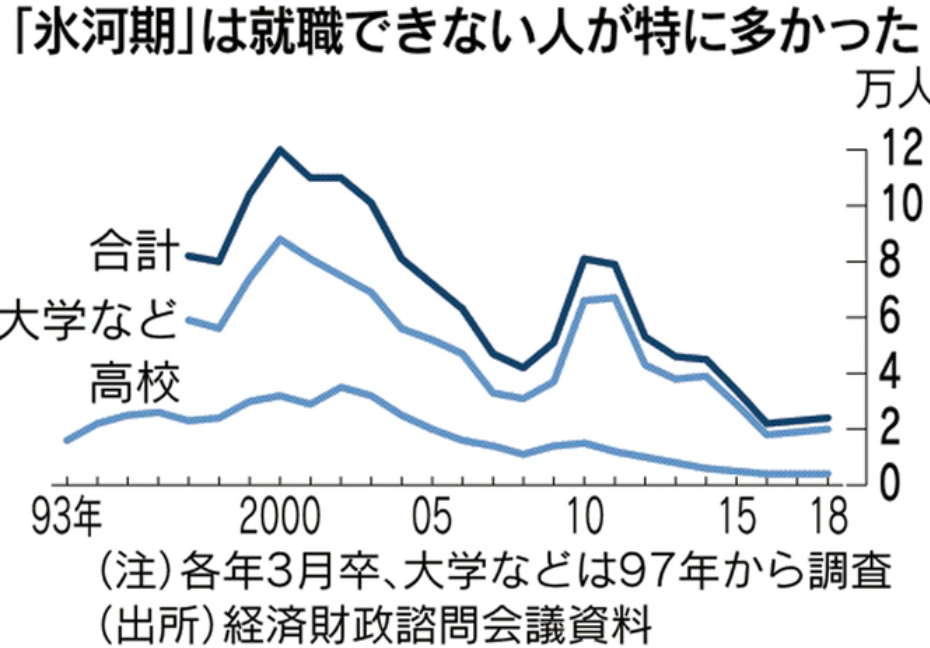

社会保障費の増加によって、割を食うのは現役の労働者世代です。ずばり、言ってしまえば、今の30代~40代の会社員や公務員は非常に不遇な世代と言ってよいですね。

・バブルで景気の良い日本を知ることなく

・就職氷河期に就職して

・増税や社会保険料の増加に文句も言わずに納めて

・自分が55歳になれば役職定年で給料を減らされて

・定年退職は65歳で年金受給は70歳からになり

・40年以上納めてやっと受給した年金では生活することができない

今の30~40代はこのようなことが人生について回るということです。もちろん、20代以下も同様の可能性があるということです。

年金受給だけで生活することができないということは、現役時に70歳以降の生活についてお金の目途をつけておく必要があります。

・貯金

・資産運用

・70歳以降も働くスキル

このようなものがあれば、70歳以降のお金の心配は解消されるということです。貯蓄や資産運用で用意する金額は個人によって大きく変わるので一概には言えませんが、月々の生活費の360カ月分用意できていれば、お金の心配は解消されているといってよいですね。

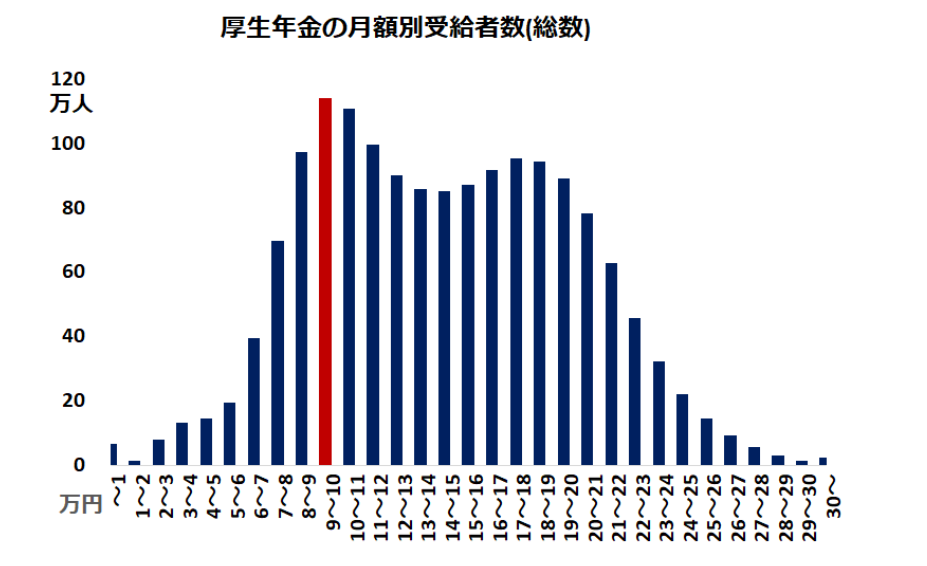

年金だけで生活することは難しくなる

厚生年金の平均受給額の平均は男性で18万円、女性で9万円です。女性の方が少ないのは、給料体系によるものと、就労期間が短いからですね。専業主婦などで国民年金ならば、月に6.5万円が受給金額です。

・男性で月18万円

・専業主婦なら月6.5万円

・合計24.5万円

月々24.5万円が受給できるのであれば、老後の生活は問題ないと言ってよいですね。

・教育費

・養育費

・住宅ローン

このような人生の大きなお金は払い終えているからですね。そして、車を持たなくなるなど、生活の支出も減少するのが一般的だからです。

しかし、今の30~40代が年金受給をする頃には、厚生年金受給額は現水準の50~70%ほどになっていると私は考えています。(国民年金は大きく減額されることはないでしょうが、月6万円ほどと考えています。)

・厚生年金 40年間納めて月12万円

・国民年金 40年間納めて月6万円

・合計18万円

公務員や会社員で妻が専業主婦世帯であれば、年金だけで生活していくには、月18万円で生活する必要があるということです。月18万円で

あれば、慎ましく生活していくことは可能と思われるかもしれませんが、そうではありません。インフレによって物価上昇していくからですね。

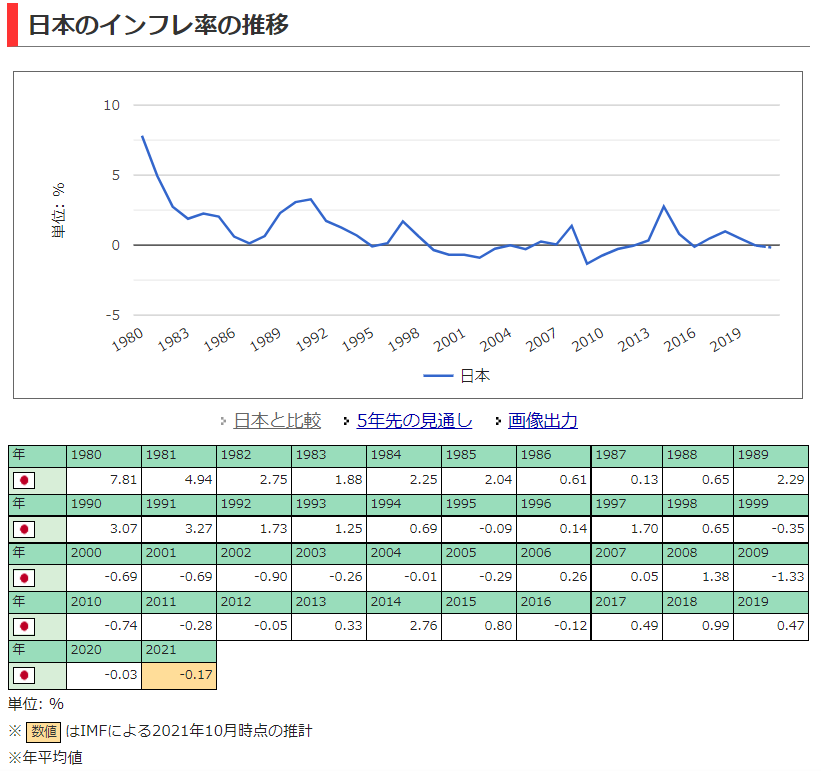

インフレによる物価上昇

日本は過去30年間を見ても物価上昇は非常に緩やかです。私がこどもの時と比較すると、確かに物価は上昇していますが、物価が倍になっているというような印象はありません。せいぜい1.2~1.5倍という感覚です。

しかし、今後は日本においても物価上昇は加速していくことが予想されます。米国経済や世界経済を見てもそれは明らかですね。インフレが起こるということは、通貨の価値が下がるということです。

・年金の受給額は下がる

・物価は上昇する

このようなことになれば、年金受給での生活は非常に苦しいものとなるということです。今の月18万円の価値は、30年後には月12万円ほどの価値になっている可能性が高いということです。

※年金にはマクロ経済スライドがあり、インフレの調整を行っていますが、物価上昇率よりも低い率で調整を行っています。そうしないと年金制度が破綻してしまうからですね。

インフレが2%進めば、年金受給額は1%の上昇に据え置く。こうすることによって、年金制度のバランスを取っているということです。

YOHの考え

人生100年時代というような表現が使われることがありますが、現実味を帯びてきているということです。

・年金受給額の低下

・インフレによる物価上昇

私が年金受給をするころには、このダブルパンチをもらうことは間違いないと言ってよいでしょう。ずばり言ってしまえば、年金だけでは老後生活を送ることが難しい可能性が高いということです。

・定年退職まで頑張って働いて

・年金受給までの期間に再雇用で働いて

・年金だけでは生活できないことに気づいて

・年金受給後もアルバイトをして生活して

・寿命を迎えるまで働いて一生を終える

現役時にお金の目途をつけておかないと、このようなになる可能性があるということです。

しかし、それほど悲観的になる必要はありません。30~40代の労働者世代には老後までの時間があるからですね。働きながら準備をすればよいのです。

・貯蓄

・資産運用

このようなことで30年間かけて準備をすれば、年金に頼らない人生設計は十分にすることができますね。

私は年金が支給されなくても生活できるだけの資産を持つことを目標に、資産形成をしています。

・年金支給開始年齢が不明

・年金受給額も不明

・自分が何歳まで生きるのか不明

このような不確定要素が多いので、形成する資産は余裕をもって行う必要があるということです。

・5,000万円貯めてセミリタイヤ

・1億円貯めてFIRE

このような人生設計は今の私にはないということです。それよりも、自分の好きな仕事を続けつつ、着実に資産形成していく方が大切だと考えているからですね。(セミリタイヤやFIRE自体を否定しているわけではありません)

自分の目標に合わせて資産形成を行って、不確定な年金に頼らない人生設計をすることが大切だと、私は考えています。ご覧いただきありがとうございました。

年金については、GPIFとマクロ経済スライドを知っておく必要があります。それについては、こちらで記事にしています。

公務員の年金受給額については非常に厳しいものになります。