【これでもFIREしますか?】今年4%ルールでFIREしていればどのような資産状況になっているか

4%ルール

FIREの指標となっている考え方のひとつに4%ルールというものがあります。持っている資産のルールに従って毎年4%ずつ取り崩した場合、どのくらいの期間生活できるかを考えたものです。

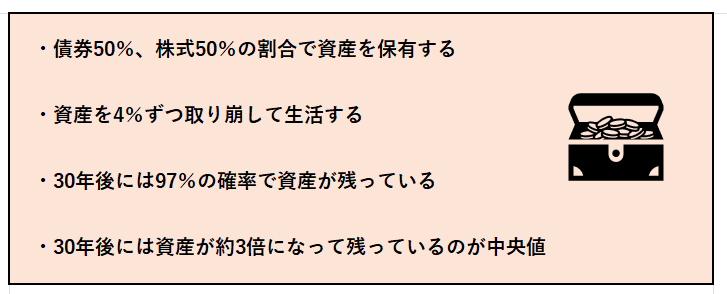

・債券50%、株式50%の割合で資産を保有する

・資産を4%ずつ取り崩して生活する

・30年後には97%の確率で資産が残っている

・30年後には資産が約3倍になって残っているのが中央値

4%ルールはこのように言われています。株式に関しては、優良な指数に連動するものであることが前提条件です。

・債券(BND)5,000万円、株式(VOO)5,000万円、計1億円でFIRE

・毎年400万円ずつ取り崩して生活する

・30年後には97%の確率で資産が残っている

・30年後には資産が3億円になっている

ザックリと理解するにはこのような考え方でよいですね。このように見れば4%ルールというのは非常に魅力的に見えますね。

・30年後に97%の確立で資産が残っている → 30年間は資産が枯渇することは無い

・30年後には資産が3倍になっている → どれだけ悪くとも元本毀損は考えにくい

4%ルールを見れば、誰もがこのような考えを持つということです。しかし、仮に今年のような株式市場が芳しくない状況で、4%ルールに倣ってFIREした方は資産を減らしているはずです。

・今年から1億円を持ってFIREしていた場合の資産状況

・4%ルールを遵守して本当にFIREできるのか

今回はこの2点について触れてみたいと思います。

※今回の計算は税金などを考慮していない非常にザックリとしたものです。

FIREした方の状況

今年に入って4%ルールに従ってFIREした方の資産状況を整理します。

・株式(VOO)・・・5,000万円

・債券(BND)・・・5,000万円

このような状況でFIREしたと仮定します。株式と債券部分が合計1億円なので、取り崩し額は4%ルールに従って400万円になります。そして、VOOとBNDからは分配金があります。

・VOO(1.76%)・・・88万円/年

・BND(2.64%)・・・132万円/年

・分配金合計 220万円

このようなお金の出入りとなります。400万円の出ていくのに対して、得ることができるのは220万円となるので、180万円の赤字が出ることになります。この状態が継続されるのであれば、単純計算で資産は55年以上持つことになります。

そして、VOOの成長率が赤字のパーセンテージを上回るので資産は増加していき、さらに長い年月持つような資産形成ができる。これが4%ルールの考え方ということです。

今年の米国株式(VOO)と米国債券(BND)のパフォーマンス

次に今年のVOOとBNDのパフォーマンスを確認していきます。

・VOO マイナス24.11%

・BND マイナス15.74%

今年の1月から10月時点でのパフォーマンスはこのようになっています。ここから各資産がどのように変化しているのかを確認します。

・株式(VOO) 5,000万円 → 1,205万円の減少 → 3,795万円

・債券(BND) 5,000万円 → 787万円の減少 → 4,213万円

・合計 1億円 → 1,992万円の減少 → 8,008万円

今年に入ってから約2,000万円減少して、資産が8,000万円になっているということです。ここからさらに400万円からそれぞれの分配金を差し引いた額を取り崩し分を引くと、最終的な資産額は以下のようになります。

・株式 3,795万円から112万円取り崩し → 3,683万円

・債券 4,213万円から68万円を取り崩して → 4,145万円

・合計 7,828万円

今年1億円を保有して4%ルールに従ってFIREした方は8,000万円を割り込む資産額になっているということです。そして、4%ルールのを遵守するのであれば、総資産が減少していることから、来年は分配金も減少する中で400万円を変わることなく取り崩していく必要があるということです。

YOHの考え

今年から資産1億円を持ってFIREした場合の資産状況について考えてみました。ザックリと考えれば、総資産は約2,200万円減少して約7,800万円となっているということです。

これをどのように考えるのかは人それぞれですが、私であればこの状況は耐えることができないですね。FIREしなければよかったと後悔をするということです。資産が7,828万円になれば分配金も少なくなります。

・VOO(1.76%)・・・64万円/年

・BND(2.64%)・・・109万円/年

・分配金合計 173万円

1億円で年間220万円あった分配金が7,828万円になったことによって、来年は173万円まで減少します。そして、4%ルールに従って取り崩しをする額は400万円と変わりません。

・資産1億円の場合・・・180万円の赤字

・資産7,828万円の場合・・・227万円の赤字

このように4%ルールに従うことによって、赤字は膨らんでしまいます。これを解消するには、株式が大きく値を上げるしかないのですが、これだけ元本毀損している場合はそれが難しいのですね。

株式や債券に限ったことではないですが、資産というのは元本毀損に非常に弱いという特性があります。今年20%下落して、来年20%上昇しても元本に戻ることはありません。

・7,828万円が20%上昇 → 9,393万円(1億円まで戻らない)

このように、下げ幅と同じだけ上昇しても元本毀損したままとなるということです。そのため、今年下がったVOOとBNDが来年元本回復をするのであれば、今年の下げ幅を大きく上回るプラスのパフォーマンスを出す必要があります。

・VOO・・・24.11%の下落を戻すには31.78%の上昇が必要

・BND・・・15.74%の下落を戻すには18.6%の上昇が必要

来年元本回復するにはこれだけのパフォーマンスを出さなければならないということです。これは非常に難しいですね。

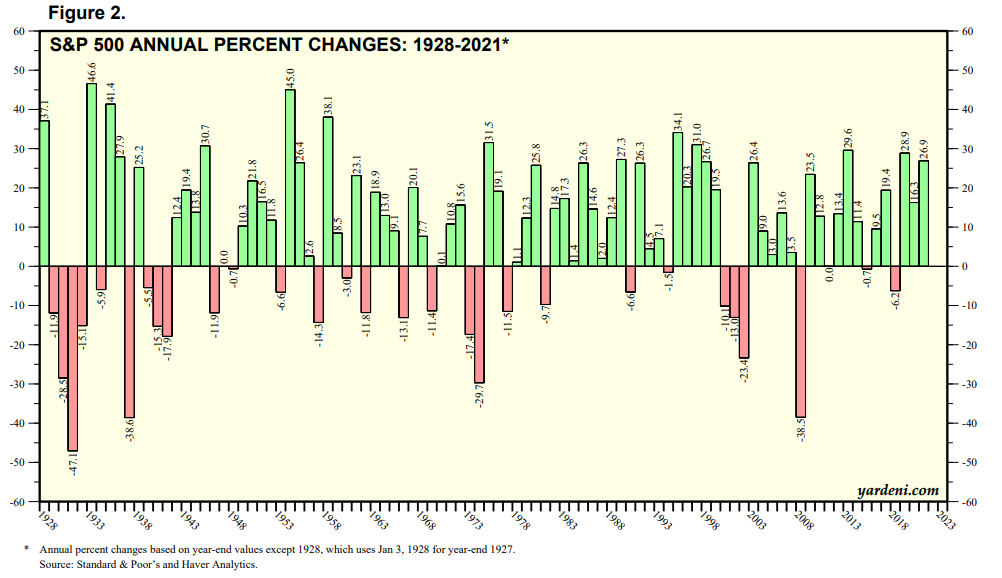

1928年から2021年までのS&P500のパフォーマンスを見ても30%以上の成長パフォーマンスを出している年は8回しかありません。93年間で8回ということを考えると、分が悪いことは明らかです。

そして、このような資産減少を考えると、1億円でFIREするというのは非常に危ういことだと感じてしまいます。近年はFIREがブームになっており、30代などの若い方でも資産を貯めてFIREをしようとする風潮があります。

・3000万円でFIRE

・5000万円でFIRE

このようなことも言われていますが、資産が少ない状態でFIREするのはFX取引や暗号通貨取引よりもギャンブル性が高くなってしまう可能性があることを頭に入れておく必要があるということです。

・頑張って資産1億円にしたので4%ルールに従ってFIREする

このようなことは誰にでもできることではないということ私は考えています。ご覧いただきありがとうございました。

4%ルールについてはこちらで記事にしています。私は4%ルールについては非常に懐疑的です。

4%ルールに欠かせない資産クラスは債券です。ポートフォリオに債券を入れることについてはこちらで記事にしています。

名著「DIE WITH ZERO」でも4%ルールについては触れられていますね。