公務員・消防士の給料・職場環境

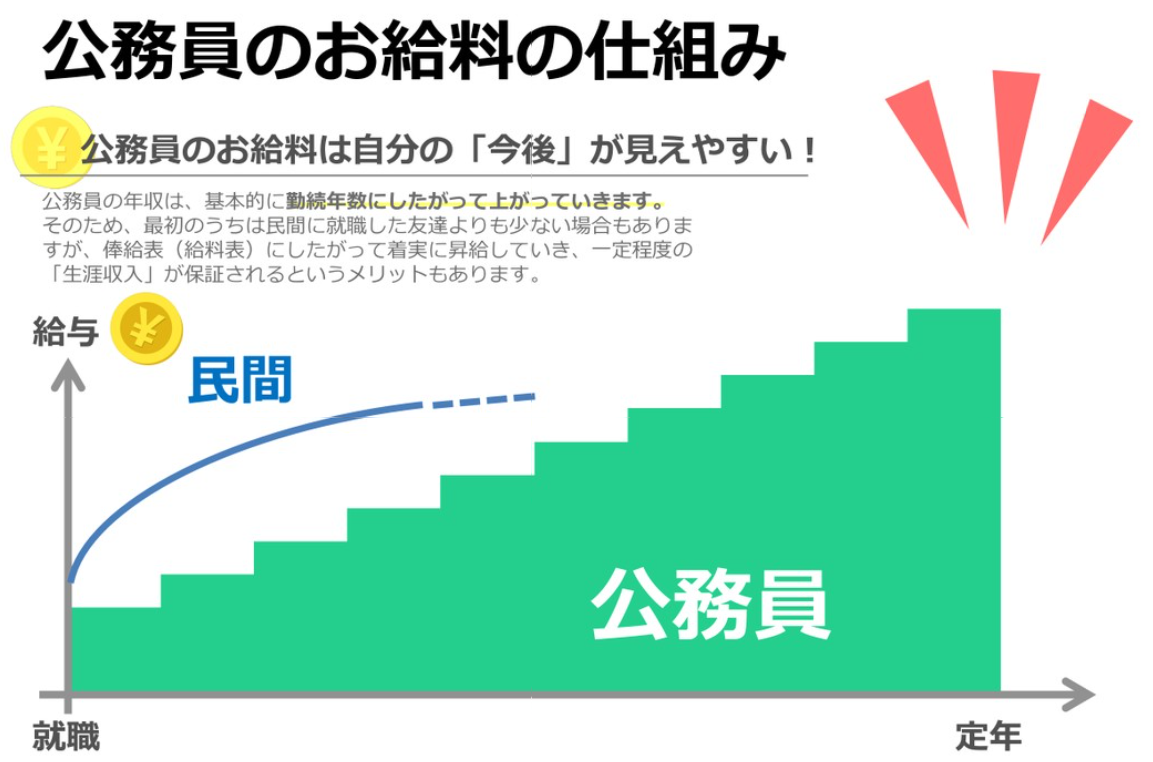

公務員・消防士の給料体系は年功序列がベースです。それに役職手当、特殊勤務手当、時間外手当(残業代)などが加算されて月々の給料額が決定します。

・能力

・成果

営利企業では給料の査定基準になっている、このような項目は全く給料に反映されないのが公務員・消防士の給料です。

しかし、能力や成果で給料が上がることはないのだから、働かないでおこう、このように考える公務員・消防士は非常に少数です。これは、使命感というものもありますが、一番の理由は職場環境によるものです。

年齢や経験年数と比較して著しく能力が低く、成果も出せない。このような立場になると、単純に職場での立ち位置が悪くなってしまうからですね。

・雑用

・単純作業

このような仕事を割り当てられ、24時間過ごすことになるからですね。そのため、誰もが給料に反映されないと理解しつつ、一定の能力を身に付け、成果を出すことを考えて仕事をしている。それが、公務員・消防士の職場環境なのです。

消防士の事務担当は市役所行政職と勤務体系は同じです。週5日、9時~17時30分まで働くのが基本となります。

平均的な公務員・消防士の給料

・40歳

・年収660万円

・手取り520万円(32万円/月・ボーナス夏冬合計136万円)

・課税所得180~330万円(独身、扶養家族によって異なる)

自治体によって差はありますが、これが公務員・消防士の給料のボリュームゾーンです。消防組織で言えば、救急隊は特殊勤務手当や時間外手当が他の職員と比較して多いので、50~100万円ほど上乗せされた額になります。

労働者の平均賃金が450万円、手取りが350万円ほどということを考えると、給料水準は高めといってよいでしょう。しかし、ここから大きく増えることはありません。

・60歳

・年収850万円

・手取り650万円(40万円/月・ボーナス夏冬合計170万円)

・課税所得(330~500万円)

これが公務員・消防士の退職前の給料となります。管理職であっても、100万円ほど加算されるだけで大きく逸脱することはないでしょう。公務員・消防士で年収1,500万円というのは、数少ない例外を除いて、あり得ないと考えてよいですね。

公務員・消防士の給料の強み

公務員・消防士の給料に爆発力はありません。創意工夫によって、消防予算の支出を1億円削減したからといって、翌年の給料がアップするわけではないのですね。しかし、公務員・消防士の給料には大きな強みがあります。

・年間を通して安定した支給額

・年功序列で一定額まで上昇

・けがや病気で働けなくなっても、一定額の支給

爆発力が無い代わりに、このような強みがあるのですね。どのような状態になっても、安定したキャッシュフローがある、というのは人生設計を立てやすく、生活スタイルが確立されれば、安定して貯蓄することができるのが最大に強みです。

資産運用はディフェンシブに行う

公務員・消防士の資産運用はディフェンシブに行うことと相性がよいですね。給料が安定しているから、資産運用はリスクを取りに行く、このようにはならないのですね。

・職場環境が整備されている

・けがや病気で働けなくなっても一定の保障がある

このようなメリットを活かせば、長く働くことができるからですね。リスクを取って短期間に大きく資産を増やすよりも、元本毀損をしないディフェンスに軸足を置いた資産運用が給料体系を勘案すると、最も効率がいいのです。

年2%が目安

私は、公務員・消防士の資産運用は年利2%が目安だと考えています。

・資産が1,000万円なら、資産運用で20万円/年

・資産が5,000万円なら、資産運用で100万円/年

元本毀損しないことをベースとして、資産総額に対して給料の貯蓄以外で年2%を増加させていくことを目標としています。

これは、日本のインフレ率目標によるものですね。

日本は1990年代後半からデフレが長期化しており、近年まで続いています。最近になって、ようやくデフレを抜け出しつつありますが、経済成長の指標となる年2%のインフレには到達できていません。

しかし、私は、日本は今後、緩やかにインフレ傾向になると考えています。インフレになれば、昨年と同じ資産額を持っていても、実際の価値は目減りしています。それを防ぐために貯蓄額を増やすのは公務員・消防士の給料事情では難しいのですね。

公務員・消防士の景気による給料増加は民間営利企業から、数年遅れてやってくるからです。インフレに伴う資産額の増加は自分で対応する必要があるのですね。

今の1,000万円を将来の1,000万円の価値を保つために行うのが、公務員・消防士の資産運用の基本です。そして、その目標額がインフレ率と同じ2%というわけです。

元本毀損しないこと

公務員・消防士の資産運用で最も大切なことは、元本毀損しないことです。

・日常生活

・仕事

・プライベート

資産運用で大きく元本毀損してしまうと、これらのことに影響を及ぼしかねません。元本をできるだけ守りつつ、ディフェンシブに年2%を目安に資産運用を長く続けて行く。

大きく資産を増やすには程遠いですが、これが最も公務員・消防士にとっては効率がよいのです。

そして、ディフェンシブに年2%を取ることができる最もよい資産運用方法が米国株式インデックス投資なのです。

ご覧いただきありがとうございました。

資産形成で大切なことは、トレンドを意識することだと考えてます。

公務員で資産運用をしなくてもよい世帯は非常に限られています。多くの世帯では何らかの資産運用をした方がよいという記事です。

外国の金融商品に資産投下していると、為替の影響を考える必要があります。為替ヘッジについての考え方はこちらをご覧ください。