インボイス制度

インボイス制度が2023年10月1日から開始されます。

インボイス制度を簡単に言ってしまえば、国税庁が全国民の全取引を把握するための制度です。先の衆議院総選挙でれいわ新選組の山本太郎氏が番組コメンテーターの橋本徹氏と論争している中でも取り上げられていた話題です。

・自営業者、フリーランス

・売上1,000万円以下

このような事業者にとっては、大きな影響がある制度です。

・適格者(適格請求書発行事業者)登録をする必要がある

・消費税をきちっと計算する必要があるため、事務量の増加

・益税がなくなる

このようなデメリットがあるからですね。今回はインボイス制度導入の経緯や一消費者にとってどのような影響があるかについて触れてみます。

インボイス制度導入は財務省、国税庁の悲願

消費税が導入されたのが1989年です。それまでにあった難解な物品税から、低い税率で広く浅く税徴収をする目的で導入されました。

そこから、5%、8%と段階を経て、今は8~10%の軽減税率が導入されています。そして、2023年からインボイス制度が開始されます。インボイス制度が導入されても消費税が上がるわけではありません。

しかし、インボイス制度は財務省、国税庁にとっては、消費税導入時(大蔵省時代)からの悲願だったと私は思っています。財務省、国税庁は「税金は誰もが平等に納めるべき」という平等主義が基本的に念頭にあるからですね。

現在の消費税納税は中間業者が預かって税務署に納めるバトンリレー方式です。税務署は請求書とレシート控えによって、消費税の金額を把握しています。これによって、国税庁は脱税を防いでいるのです。

しかし、仕入れ先の会社が全てにおいて請求書を発行できるわけではありません。請求書によって、税の流れが把握できない場合に用いるのが、自営業者の帳簿です。しかし、帳簿では税の流れを正確に把握することには適していません。

・つけ間違い

・意図した間違い

このようなことが起こり得るからですね。そこで当時の大蔵省はインボイス制度によって、全ての税の流れを把握しようとしましたが、事務量増加などの観点から見送ることになりました。

益税

消費税には益税問題があります。衆議院総選挙特番で橋本徹氏も問題視していたこもです。

現在は売上1,000万円以下の自営業者は消費税を納める必要はありません。しかし、多くの自営業者は消費者から消費税を取っています。この、消費者からもらいつつ、納めなくてもよい税金は益税と言われています。

この益税を国税庁、財務省の平等主義からは看過できるものではありません。そのため、インボイス制度を導入することになったのですね。

多くの自営業者、フリーランスは適格者になる必要がある

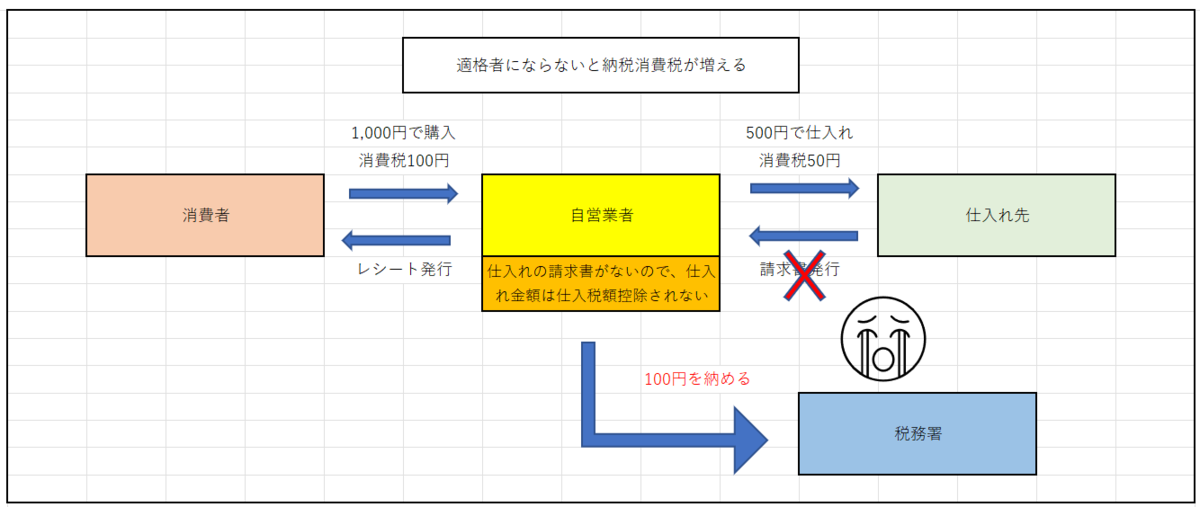

売上1,000万円以下の自営業者、フリーランスの多くは適格者(適格請求書発行事業者)になる必要があります。適格者にならないと、消費税を多めに払う必要があるからですね。

インボイス制度の適格者登録をしていないと、消費者から預かった消費税と仕入れ分で払った消費税が仕入税額控除されないので、税金を多く納める必要があるのですね。

インボイス制度が公務員・会社員にもたらす影響は

今のところ、公務員・会社員にインボイス制度が開始されても、直接的な影響はほぼないと言ってよいでしょう。

しかし、独立やFIREを目指している公務員・会社員にとっては大きな影響がありますね。

・納税額の増加

・適格者登録

・消費税を確定申告する際の複雑化

・事務作業の増加

このようなことが考えられるからですね。インボイス制度は大蔵省時代の平等主義が根幹にあり、それを財務省、国税庁が踏襲しています。

私自身も税金は差こそあれ、等しく納めるべきだと考えています。その点では、インボイス制度には概ね肯定的です。橋本徹氏の意見に賛成ということです。

しかし、インボイス制度は自営業やフリーランスのなり手を減らしてしまう制度でもあるということです。中小零細の自営業やフリーランスは確実に不利な面が多いからですね。

公務員・会社員だからといって関係ないではなく、未来の自分にとってどのような影響があるかを考える必要があるのです。

ご覧いただきありがとうございました。

インボイス制度導入時の手間についてはこちらで記事にしています。

インボイス制度についてはこちらで解説しています。

副業収入がある方はインボイス制度の影響を受けますね。