年金制度改正

2022年4月になり、法案成立して公布されていたいくつかの法律が施行されることになります。その中で労働者世代にとって関係してくるのが年期制度改正です。

・社会保険範囲の拡大

・繰り上げ、繰り下げ受給の年齢、減額率の見直し

・在職老齢年金の見直し

他にも加給年金の見直しなどもありますが、大きなポイントとしてはこの3点が挙げられます。年金制度は概ね5年に1回見直されていますが、2022年の改正でもこの3点が大きく改正されています。それぞれについて順番に触れてみたいと思います。

社会保険範囲の拡大

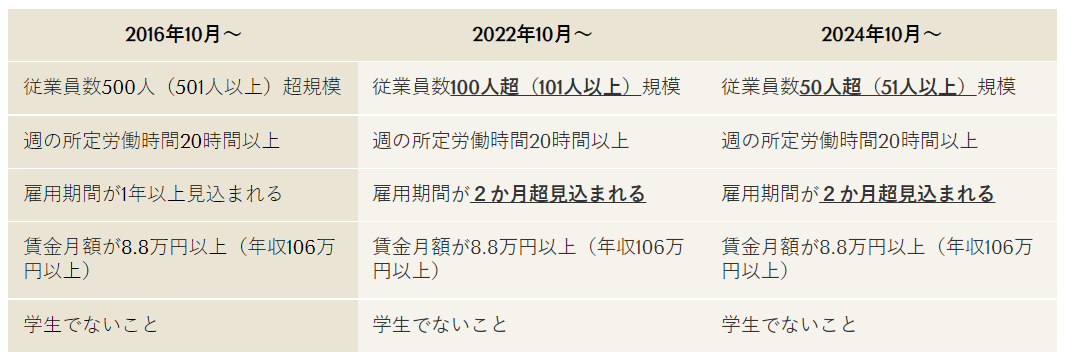

2022年4月の年金制度改正のひとつ目は「社会保険範囲の拡大」です。これは、今回の年金制度改正の目玉とも言える項目ですね。

ザックリと言ってしまえば、厚生年金、国民年金の適応範囲拡大です。これは、2016年から段階的に行われてきましたが、2022年からはさらに適応範囲が拡大されることになりました。

変更されるのは、従業員数と雇用期間です。今までは対象外だった、小さい事業所で短い間働いていても、厚生年金に加入できるということです。今回の法改正で加入者が65万人増えるといわれています。

今回の適応範囲拡大は、2016年10月の厚生年金適応範囲拡大を踏襲しています。2016年の厚生年金適応範囲拡大の際には、政府の予想を上回る加入者増加となったことから、さらに適応範囲を引き下げて厚生年金加入者を増やそうとしているのですね。

今回の適応範囲拡大で大きな選択をすることになるのは、夫の扶養内で働いているパートタイム主婦ということになります。

現状と変更点

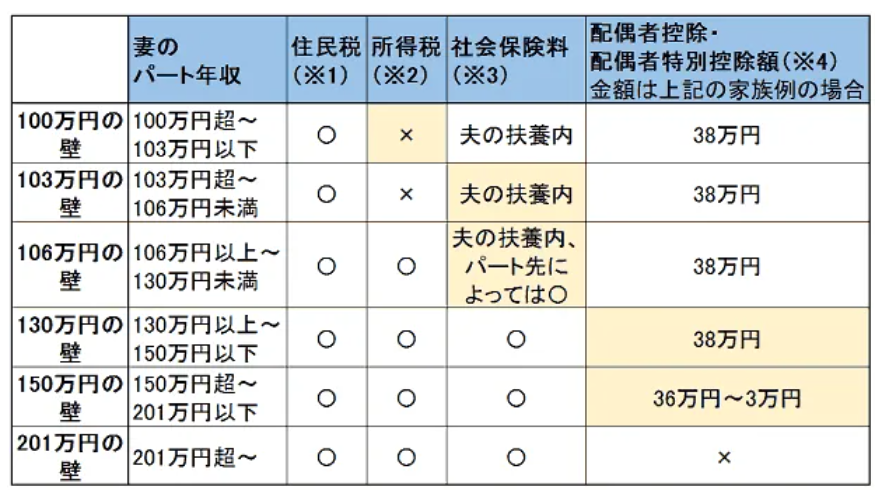

現状では、パートタイムで働いている方の多くは扶養内で働くことを意識しています。年収103万円以内で働くのが費用対効果が高いからですね。

・所得税がかからない(年収103万円以内)

・配偶者控除(年収150万円以上)

・社会保険の壁(会社の規模が一定以上で年収106万円以上)

この3つがあるからですね。年収130万円以上になると、会社の規模に関係なく社会保険に加入する必要があることを考えると、最も費用対効果のよいパートタイムは年収103万円に押さえることでした。

しかし、今回の年金法改正によって、106万円の壁である社会保険料の壁が低くなったのですね。

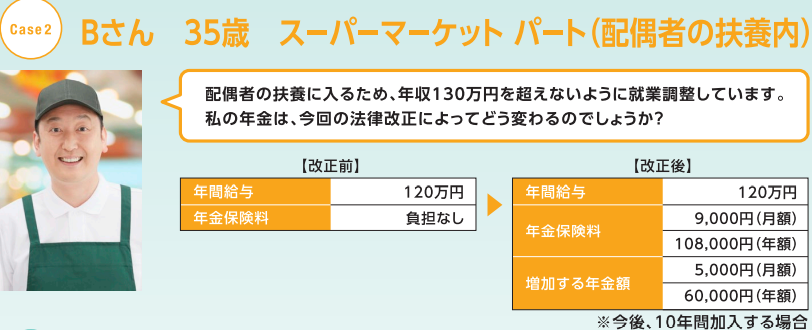

・従業員110人

・年収106万円

このような条件で働いている人は、2022年10月から厚生年金に加入するかを考える必要があります。

・そのままの条件で働いて厚生年金に加入する(手取りは減少する)

・年収を106万円未満にして、厚生年金に加入しない(手取りはほぼ減少しない)

上の図のパターンが最も分かりやすいですね。

・年収103万円以上なので、所得税は負担

・年収130万円以内なので、配偶者控除の適応

・年収106万円以上なので、厚生年金加入の選択をする必要がある

この方の場合、厚生年金に加入した場合、手取りは月に9,000円減ることになります。ここをどのように考えるかということです。そして、厚生年金に加入には直接的な金銭以外にも保険機能としてのメリットがあります。

厚生年金に加入するメリット

加入すれば、手取りが減る厚生年金ですが、メリットも数多くあります。

・厚生年金は労使折半なので保険料の半額は雇い主負担

・将来の年金受給額が増える

・障害厚生年金

・遺族厚生年金

・傷病手当金、出産補助金

厚生年金は国民年金よりも保障が優れているので、このようなメリットを受けることができるのですね。これを加味して厚生年金に加入するかを考える必要がありますね。

繰り上げ、繰り下げ受給の年齢、減額率の見直し

2022年4月の年金制度改正の2つ目は「繰り上げ、繰り下げ受給の年齢、減額率の見直し」です。

年金は繰り下げ受給することによって年金受給額を増加させることができます。増加額は1カ月遅らせるごとに0.7%受給額が増加します。

今までは繰り下げ受給の上限は70歳だったのが、今回の年金制度改正によって、75歳まで延長できることになりました。

・120カ月 × 0.7 = 84%増

最長の10年遅らせることによって、年金受給額は84%増しとなりるということです。

※実際には税金と社会保険料によって手取りは52%ほどの増加になります。

そしてもうひとつが繰り上げ受給時の減少率の改正です。年金は繰り下げ受給だけではなく、繰り上げて受給することも可能です。最も繰り上げた場合は5年間の繰り上げで60歳から受給することができます。

しかし、繰り上げ受給した場合、年金額は65歳時点で受給するよりも減額されることになります。これまでは1カ月につき0.5%減額されていました。

・60カ月 × 0.5% = 30%減

今回の年金制度改正によって、この減額率の見直しが行われ、1カ月につき0.4%となりました。

・60カ月 × 0.4% 24%減

繰り上げ受給することによって減少する年金額が抑えられることになるということですね。

在職老齢年金の見直し

2022年4月の年金制度改正の3つ目は「在職老齢年金の見直し」です。

これまでは65歳未満で働いている方の年金受給は28万円の壁がありました。

・総報酬月額相当額

・厚生年金

この合計が28万円以上あると、年金額の一部が支給停止されていました。

・会社からの給与 26万円/月

・年金 6万円/月

・合計 32万円/月

この場合、28万円を超えている4万円が年金受給額から引かれることになっていました。そのため、年金は2万円/月しか支給されなかったということです。

しかし、今回の年金制度改正によって、総報酬月額相当額と厚生年金の合計額上限が47万円となりました。そのため、上記のようなケースでは年金は減額されず、年金は6万円支給されることになります。

YOHの考え

2022年の年金制度改正の大きなポイントは3つです。

・社会保険範囲の拡大

・繰り上げ、繰り下げ受給の年齢、減額率の見直し

・在職老齢年金の見直し

この3つを見ると、年金制度が被保険者に訴えていることは明らかですね。ずばり言ってしまえば、多くの人に長く働いてもらい、長く年金保険料を納めて欲しいということです。そして、それが難しい人に対しては、早く年金受給をして欲しいということです。

年金制度は非常によくできた制度ですが、時代の変化に伴って制度改正をしていく必要があります。年金制度の発足が1942年ですが、そのままの内容で制度を存続させることは不可能と言ってよいからですね。

・人口減少

・労働者人口の減少

・超高齢化

この3つは日本のトレンドで、これは十数年で解消されることはありません。その中でなるべく不満が出ないように、年金制度を存続させていくことは非常に難しいということです。

私自身は自分が年金受給する頃に年金制度が崩壊しているとは思っていませんが、今とは大きく異なった制度になっていると考えています。

・受給は70歳から

・受給額は現在の60~70%程度

・国民年金部分の大きな減額はないが、厚生年金部分は大きく減額される

・90歳まで生きて元が取れるような設計

このような形になるのではないかと考えています。年金制度において最も大切なことは、制度改正などで自分にどのような影響があるのかをしっかりと把握することです。

・年金制度の知識が全くない

・老後は年金受給だけに頼る

このように考えることは非常に危うい人生を歩んでしまうことになるということです。年金などの社会保障制度は人生において非常に高い買い物です。それに関心を持たず無知ではいけないと、私は考えています。

ご覧いただきありがとうございました。

年金制度で大切なのはGPIFの積立金運用とマクロ経済スライドです。

厚生年金は利率の悪い金融商品ですね。しかし、元本保証という大きなメリットもあります。